������ǰ���ҹ������д�����������Ļָ��Σ���ҵ�ز���Ϊ�������Ѻͷ�����������Ҫ���壬�����������г��ʹٽ����ýṹת���н�������Ҫ���á����������£���ҵ�ز���ҵӦǿ����Ӫ����ˮƽ����ǿ������ʶ����Ӧ�µ��ⲿ����������������������Ϊ��ʵ�ָ�������չ��

����2022�꣬��ָ�о�Ժ�������ҵ�ز����������о����������ݻ�����������2022�й���ҵ�ز���ǿ��ҵ���о���������ҵ���ۺ�ʵ��ǿ���ɳ�DZ����Ӫ�Ƚ���������θ�ǿ��������ҵ�ز���ҵȺ�壬������ҵ�ڿ���ʶ��ҵ�ز���չ��״����ҵ�仯���ƵĻ����ϣ����������ҵ������Ӫˮƽ���ٽ���ҵƽ�Ƚ�����չ��

������Ҫ�о��ɹ�

����2021�꣬�ҹ����ñ����Ȳ��ָ�̬�ƣ��������µ�����ѹ����2021�꣬�ҹ�ʵ��GDP�ܶ�114����Ԫ��ͬ������8.1%������ƽ������5.1%�������ڲ��ֵ��������顢Ѵ�������ļ��Ⱦ�������ѹ����һ���ԡ������г������Ȳ��ָ���ȫ��ʵ���������Ʒ�����ܶ�44.1����Ԫ��ͬ������12.5%������ƽ������3.9%�������ֽӴ�ʽ���ۼ��Է��������ܳ���ϴ�

�����칫¥����ҵӪҵ�÷�Ͷ�ʿ���ƫ����2021�꣬ȫ���칫¥����ҵӪҵ�÷�����Ͷ�ʶ�ֱ�Ϊ5974��12445��Ԫ��ͬ�ȷֱ��½�8.0%��4.8%���¿�������ֱ�Ϊ5224��ƽ����14106��ƽ���ף�ͬ�ȷֱ��½�20.9%��21.7%��

����2021�꣬���ز���ҵ������ȵ����Σ���ҵ��չ������Ϊ��ת�������������ؽΡ����ز���ҵԭ�еĸ߸�ծ���߸ܸˡ�����תģʽ�Ѳ�����Ӧ��ǰ����ҵ��������ҵ�ɡ������̡������̡�ת���Ϊ��Ȼ���ơ��ڡ���ͬ��ԣ���롰˫ѭ����ս�Է�չ����£����������г����нϴ�ռ䣬����ӪΪ���ġ��ܹ��ṩ�����ֽ�������ҵ�ز�ҵ���Ϊ���ַ���չ�ġ��ڶ��������ߡ���

������ҵ�ز���ǿ������ҵ�ڹ�ȥһ���Ƚ���չ��������Ч��������Ϊ���������������ҵ���ơ�һ���棬��ҵ�ز��������ʱ������ҵ�ز���ǿ������ҵ�����õء��������֣���ͨ�����ʲ���Ӫ���ղ����ȷ�ʽ�������ع�ģ������������һ���棬������ҵ�Ӵ����ֻ�ת�����ȣ�����������Ӫ���������������ԡ��ǻ���ҵ��Ϊ���ĵ���ҵ�������������в�Ʒ����������������ͻ����飬��һ���Ż��⻧�ṹ�������Ƚ���Ӫ��

����δ����������ҵ�������������������������Ӫת�䣬Ԥ�ƽ����и�����ҵ�Ӵ����ҵ�ز�ҵ���Ͷ�����ע��������ҵ�ز���ҵ�������ƶ���ҵʵ�ֿ��ٷ�չ��

������ģ����

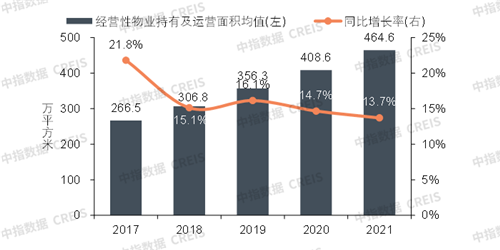

��������Ӫ����ҵ���м���Ӫ��ģͬ�ȱ������� �����ٻ���1.0���ٷֵ���13.7%

��ҵ�ز���ǿ������ҵ��Ӫ����ҵ���м���Ӫ�����ֵ��ͬ������

�����ֲܾ��������ȶ�������Ӱ�죬�̰��г��������˾�ƫ��������ҵ�ز���ǿ������ҵƾ���ǿ����Ӫ�������ʽ����ƣ���Ӫ����ҵ���м���Ӫ��ģ��������̬�ƣ�������С���Ż���2021�꣬��ҵ�ز���ǿ������ҵ��Ӫ����ҵ���м���Ӫ�����ֵΪ464.6��ƽ���ף�ͬ������13.7%��������2020����խ1.0���ٷֵ㡣

�����ڹ�ģ��չ�����У�������ҵ�������Ʋ�Ʒ����ϵ��ͨ������ԭ�в�Ʒϵ�С������²�Ʒ��ǿ��IP����ȷ�ʽ��������Ρ����컯�IJ�Ʒ��ϵ���Ը��Ǹ�������Ⱥ�塢��Ӧ���㷺���г���������Ʒ����Ʒ�Ƽ�ֵ���ƶ���ģ���š�

�������ͻ����£���ǿ������ҵ��Ӫ����ҵ�����Ӫ��������ͬ�����ٻ�����20.2%

��ҵ�ز���ǿ������ҵ��Ӫ����ҵ�����Ӫ���������ֵ��ͬ������

ע:2021�꣬����̹�ȫ��ʵʩ���ʲ�ս�ԣ�����ͳ�ƿھ������㳡��������Ϊ�麣����̹���ҵ��Ӫ��������

��������������볣̬�����ؽΣ�2020��㷺��ȡ���������������˳���2021�꣬��ǿ������ҵ��Ӫ����ҵ�����Ӫ���������ֵΪ28.7��Ԫ��������ͻ����£�ͬ������20.2%������ƽ������12.1%��

�������������һ���߲��ʶ��³�����Ⱥ���������߳��У�������ҵʵ�ֹ�ģ����

��������ҵ�ز���ǿ������ҵ���ֲ�����������ҵ�������ڲ��־��÷����������ǿ����һ���߳��С�ֵ��ע����ǣ������ͳ���ս���£����ź��ij���Ⱥ�滮���ʵʩ������Ⱥ�ڲ�����С���и��ӻ�����ͨ��Э����չ�����ֽ�Ϊ����������߳����ھ������롢����������������Ը�ȷ�����һ���߳��еIJ�����С�������³����Ƹ������ԣ��ⲿ�ֳ�����ҵ�ز��г����ڷ�չ���ᡣ���ִ�����ҵ�ʶȼӴ���ǿ�����߳��еIJ������ȣ�ʵ�ֹ�ģ�������š�

����������ֲ�������������ҵ��ְ��ճ����ǡ������ǵȺ��ij���Ⱥ���г���������ȡ����������ԣ������������ص��������ȵ�λ��ͬʱ������������������չ��

�����ɳ���

������300���̰��õع����ģ���½� ������ҵ�õ�������

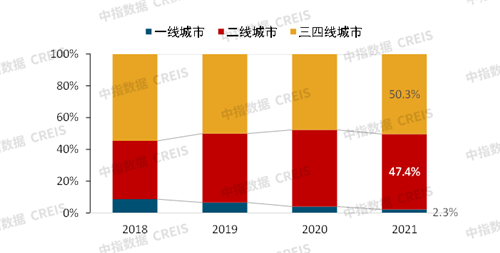

����2021�꣬�ܶ������ص���Ӱ�죬���ز���ҵ�������ͨ������ҵ�ʽ�����������裬���Ӳ�����ҵծ��ΥԼ������ҵ����������ҵ���ʲ������ʽ�ѹ�����������£������õ����ڽ�����ͬʱ���̰��г���������ϴ�һ����Լ�̰��õ��г��Ļ�Ծ�ȡ�

2017-2021��300���̰��õ��Ƴ����ɽ��滮�������

����2021�꣬300���̰��õ��Ƴ����ɽ���ģͬ�Ⱦ��½������ɽ�����С��סլ�õ��г���2021�꣬ȫ��300���̰��õ��Ƴ��滮�������Ϊ2.61��ƽ���ף�ͬ���½�15.9%���ɽ����Ϊ2.15��ƽ���ף�ͬ���½�18.2%�������̰��õع����ģ���½������ɽ�����С��ͬ��סլ�õ��г���2021��300��סլ�õسɽ��滮�������ͬ���½�23.8%�������г����нΣ��̰��õ��г������Ժ���סլ�õ��г���

��ҵ�ز���ǿ������ҵ�����̰��õأ�ȫ�ھ����ֲ�

*�õ���ҵ�Եز�ĸ��˾Ϊ�������ݰ�ĸ��˾ͳ��

���������������Լ��ʽ�ѹ�����ӵ�����Ӱ���£���ҵ�ز���ҵͶ�ʲ��ָ���������2021�꣬��ҵ�ز���ǿ������ҵƽ���������̰��õع�ģ��2020�������������������̰��õطֲ�������ǿ������ҵ�����̰��õ���һ�߳��е�ռ���½�1.8���ٷֵ���2.3%�����߳���ռ���½�0.8���ٷֵ���47.4%�������߳���ռ������2.6���ٷֵ���50.3%��

��������ǿ������ҵ�����ƽ����ʲ�ҵ��ģʽ ����������Ŀ����

������Ӫˮƽ����ҵ�ز���Ŀ�ijɹ�������Ҫ��Ȼ��Ŀǰ�г��������ڶ�ȱ����ҵ�ۺ�����Ӫ����Ŀ����̣�����������������ҵ��Ŀ�����Ǹ�������ί�о���ḻ�����Ʒ��Ӱ��������ҵ��Ӫ������Ϊ���ṩרҵ������ͬʱ������ҵ�����������ҵ�����£��г������ڶ�ͬ�ʻ��������ء����ľ�������ͻ���Ĵ�����Ŀؽ�����졣

�������ⲿ������ҵ��Ӫ�����г�������Ϊͷ����ҵ��չ��������Ŀ�ṩ�˻��������ڲ���չ�������ڲ���ҪͶ��������ʽ��ȡ���ز�������Ŀ��Խ��Խ�����ҵ��ʶ�����ʲ���Ӫģʽ�ڽ����ʱ���֧���Ż���Դ���÷�������ƣ���չ���ʲ�ҵ�������Ϊ��ҵ��ʶ��

�������⣬ͨ���ղ��������ʱ���������ҵ�ز���ҵ��չ������ģ����һ�ֳ�����ʽ��2021�꣬���ز��г���������ڣ����ַ���Ϊ�����ʽ�ѹ��ѡ�����������ҵ�ʲ����ղ����г������ʱ�����ӣ�������ҵץס�˴����ڣ�ʵ�ֹ�ģ���š�ͬʱ���ڴ��ڽ����г���Ծ������������������ҵѡ�����ʱ���֣����ʹܻ�����ͬ�����������������Ŀ�չ���

������Ӫ����

������ǿ������ҵ�ص���Ŀƽ�������ʻ�����92.1%����Ӫ������������к�ת������Ӫѹ���Խϴ�

��ҵ�ز���ǿ������ҵ�ص���Ŀƽ��������

������ǿ������ҵ����������Ŀ��ӪƷ�ʣ��ص���Ŀ�ľ�Ӫ������屣���ȶ���ƽ��������С��������2021�꣬��ҵ�ز���ǿ������ҵ�ص���Ŀ��Ӫ����ȶ���ƽ��������Ϊ92.1%����2020������0.8���ٷֵ㡣

��������ҵ��Ӫ�����ֻ��������Ӫ˼άת�� ר��IP��������Աϵͳ����������ճ��

������ʮ���塰��ͬ��ԣ���롰˫ѭ����ս�Է�չ����£������衢�����ѳ�Ϊ����ս�ԡ�2021�꣬�����뵽�ط�����������г��������˵ķ�չ�滮���������ߺʹ�ʩ�ȳ����������ٽ������г��ָ���������ҵ�г������������ƴ�������ս���»�������ҵ���г��仯�ƶ���ҵ�ز���ҵ�Դ��´ٷ�չ������������Ŀ��Ӫ��������ҵ��Ӫ������

���������ʱ�ں��±仯����ҵ�ز���ǿ������ҵ�ԡ��û����顱Ϊ���ģ�ͨ��ר��IP����ȷ�ʽ����������ճ�ԣ����ԿƼ������ǻ���Ӫ���ƽ����ֻ�ƽ̨���裬ʵ�ִ������ߡ��⻧����Ӫ�̵����ݴ�ͨ���γɶ�������Ӫ�ջ���������Ӫ������

������д��¥��Ӫ���������������ָ��������ֳ��п������Ըߣ���ҵͨ�����Ʒ�����ϵ�����⻧�ȶ���

2020-2021��ȫ���ص������Ҫ��Ȧд��¥ƽ������ȱ仯ͼƬ

����������ָ�о�Ժ�������й�д��¥���ָ����2021�꣬ȫ��15���ص������Ҫ��Ȧд��¥ƽ������������ȣ������������������������С�����ǡ�2021�꣬��۾��õĻָ�Ϊ����ҵ��ҵ��չ�������õĻ�����������д��¥�г��γ�֧�ţ���ͬʱ����������Ӧ���ӡ������ڼ䱻���Ƶ��������������ͷ���ɵȶ�������Ӱ�죬���ֳ���д��¥�������ٿ���ѹ��������������£�д��¥��Ӫ��ҵ���������Ԫ������ϵ��ͨ��������+������д��¥����DZ�����ٽ����⻧�ȶ����⣬���������������칫��������չ�칫�ռ���������⻧��ʵ���ڹ�д��¥���ȶ���Ӫ��

�����Ƚ���

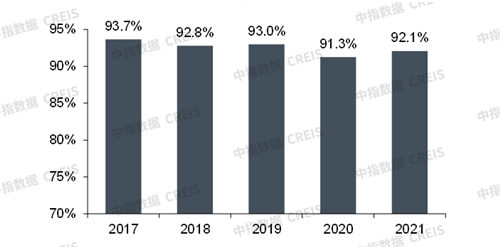

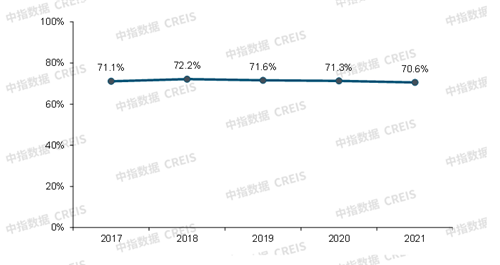

�������ʲ���ծ�ʾ�ֵΪ70.6% ��ծ��������ƽ��

��ҵ�ز���ǿ������ҵ2017-2021���ʲ���ծ�ʾ�ֵͼƬ

������ҵ�ز���ǿ������ҵ�ʲ���ծ��С���½���λ�ں������䡣2021�꣬��ҵ�ز���ǿ������ҵ�ʲ���ծ�ʾ�ֵΪ70.6%����2020��С���½�0.7���ٷֵ㡣������������ҵ�ز���ǿ������ҵ��������ծ��ͬʱ��ͨ���Ȳ��Ĺ�ģ���ź�������Ӫ�������������������ʲ���ģ��ʵ���Ƚ���Ӫ��

��ҵ�ز���ǿ������ҵ2017-2021�������������ٶ����ʾ�ֵͼƬ

������ǿ������ҵ���ڳ�ծ���������ȶ����Ӷ��ڳ�ծ����������2021�꣬��ҵ�ز���ǿ������ҵ���������ʺ��ٶ����ʷֱ�Ϊ1.47��0.65��������ֱ�����0.04��0.06�����������ȶ���������������ʱ����������ҵΪʵ�ֽ���ծ�ʹٷ�չ��˫��Ŀ�꣬ͨ��������ǿ��Ӫ�Բ�����ҵ��ʵ���ȶ����ֽ����룬��ǿ���ڿ�����������

��������REITs��CMBS/CMBN����С������ �ײ��ʲ��а칫����ҵռ������

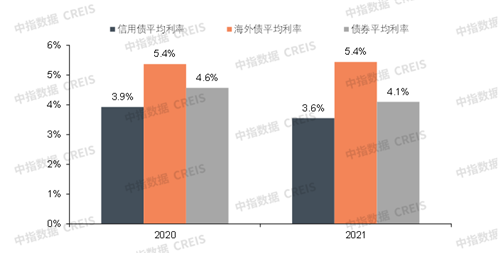

��ҵ�ز���ǿ������ҵ2020-2021�귢ծ���ʾ�ֵͼƬ

����2021�꣬���ز���ҵ���ʼ�ܽ��ϣ��������������������ز����������������߲��䣬�°��꣬���ز��г�����ѹ���������ӣ����뼰����ί�ͷ����ʱʸ��ƵĻ����źţ�����������ִ�й��ϵ����߽��о�ƫ�����������Ѷ��������������Ƚ�����ҵ�������ƽ�һ�����֣���ҵ����ծ���ʳɱ�С���½���

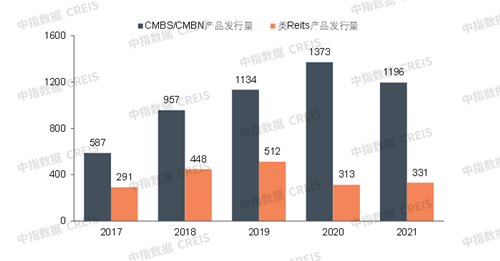

2017-2021����REITs��CMBS/CMBN��Ʒ������ͼƬ

����ͬʱ����������ҵ�ز���ĿΪ�ײ��ʲ����ʲ�֤ȯ����Ʒ��Ϊ��ҵ���ʵ���Ҫ;��֮һ��2017��-2020�꣬��REITs��CMBS/CMBN��Ʒ�������������������ƣ�2021�꣬�����ʼ���ϸ������Ӱ�죬��REITs��Ʒ��CMBS/CMBN��Ʒ���н���1527��Ԫ��ͬ���½�9.4%��

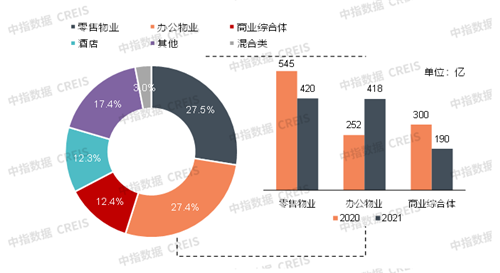

2021����REITs��CMBS/CMBN���ײ��ʲ�ϸ�ַ�����ռ��ͼƬ

ע��ͳ�����ݰ���������ҵ�ھ��������������ҵ���������ִ���������ʩ������

�����ӵײ��ʲ�������������ҵ���칫��ҵ����ҵ�ۺ��������Ƿ������������ʲ����͡����У��칫��ҵΪ�ײ��ʲ��IJ�Ʒ������Ϊ418�ڣ�ռ�ܷ�������27.4%��ռ�Ƚ�2020��������10���ٷֵ㡣

��ҵ�ز���չ������չ��

�����������ij��н���ӿ�

��������һ��������Ⱥǿ���߳��� ��ҵ�ز��г����пռ�

����������ҵ���ȵ�һ��������Ⱥǿ���߳��о�������ˮƽ�ߣ�������ǿ����ҵ��չDZ��ͻ��

�������������ҹ���������������ij��еIJ����ӿ죬�����ͳ���ս���£���������������ij��������ڳ��оۼ��µ�������Դ��������������������ã��ƶ����������г���չ��δ�������ź���һ���߳��н�������������ij��еĽ��̼ӿ죬�������г���һ����չ׳����ҵ�ز��г�Ҳ���߱�����չ�ռ䡣

��������������ҵ�ز��г��������ʱ��������Բ�ͬ���С���ͬ������ҵ�ز���չ������Ҳ���ڲ��졣һ�߳��й������Ĺ�ģ�ѽϴ��г�δ������������Ӫ�����߳���չ�ֳ��������������п��ٷ�չ�ĸ�֣������߳��е�ǰ�˾�������������Խ�С��δ���߱�һ�������ռ䡣������ҵ��˵��δ�����������߳�����ҵ�ز��IJ���Ӧ��ע�˿ڹ�ģ����������ǿ���ص���У�����äĿ���š�

����д��¥��һ���߳��е�����ҵ�����ʮ���塱ʱ�����־��÷�չ���٣����ƶ�д��¥��������

�������÷�չ�������ǵ�����ҵ��չ�dz��а칫¥������������Ҫ�ƶ����أ�������ҵ��ģ��չˮƽ�ߵ�һ���߳��а칫¥�г��߱���չ�ռ䡣��ͬʱҲҪע����������ҹ�д��¥�г�ӭ����һ�ֵ����ڣ����ֳ��й�ȥ����д��¥��Ӧ���������ӣ������������������г����ֹ�������ľ��档��ˣ���ҵӦ���غ��ij��еĺ����ʲ����ص��ע�˿ں;��þ߱���ǿ֧�ţ�δ���칫¥�г�������ʢ�ij��У���DZ�ڹ�Ӧ����С���ҵ�����ҵ�����Ǹ�������ҵ��չ��ԽϺõij��С�

����ͷ����ҵ�����ֲ��̹�ҵ���������

������Ӫ������ֵ����

�������������й������г������ȶ�������������������������߶�������ҵ��Ŀ���������ӣ���Ӫ��������ҵ��Ŀ���������е������ԣ���ҵ��Ӫ��������߱��Ϻõķ�չ�ռ䡣ͬʱ��������ҵ��Ӫ����������ҵ�Ӽ������顢Ʒ��Ӱ�������˲Ŵ����ȷ��涼���нϸߵĽ�����ݣ�ͷ����ҵ��ֵ�ԣ��ܵ��ʱ��г����������Ͻ��̹�ҵ��ֲ����еĵ�·��

����������������ҵ��Ӫ���������г����нϴ�չ�ռ䣬������Ի�����������Ҳ�ƶ���ҵ�ز���ҵ����ע����������ĥ��Ʒ��Ԥ��δ���г��ϻ�ӿ�ָ���������̹ܹ�˾���̹�ҵ��ֲ����г��������ƶ���ҵ�ؿ�����������ͬʱ�����г�����������ø��óɳ���

��������̽����ģʽ

����ת����ҵ��Ӫ������ǡ����ʱ

����2021�꣬���ز��г�������ȵ���ͨ�������ԡ��ȡ�Ϊ����������ҵ�����£������ȥ�������߸ܸˡ��߸�ծ������ת���ġ���ģ������ʱ���Ѿ���ȥ��δ����������Ҫ�Կ�����ҵǿ��������Ч��ͬʱ���������̡�ת�ͣ�����ҵ��Ӫ�������ǹ�ȥ����ҵ������۽϶������֮һ���ڡ���ͬ��ԣ���롰˫ѭ����ս�Է�չ����£����������г�������������������ҵ�ز�ҵ���Ϊ���ַ���ҵ��չ�ġ��ڶ��������ߡ���

������ʮ���塱ʱ�ڣ��ҹ���������������չ���������з�չ����ҵ������������������á��������ٵĹ�ϵ����������̽���µķ�չģʽҪ���£���������������������δ�����꣬Ԥ���ҹ���ҵ�ز��г���չ�ռ��Խϴ��Ƿ��ֻ�ǿ����ҵ�ز�ҵ��ĺ�ʱ�����Ѿ�������ҵ�ز�ҵ��չ��Ϊ�����ͷ����ҵ���ȷ����ƻ�������ԡ�

��������

����2021�꣬�й����ñ��ָֻ���չ�������г���ģ�Ȳ������¹ڷ����������ڳ������ⲿ�������������Ͼ���ͬʱ�����ز���ҵ������ȵ����Σ���ҵת�����ڱ��С���Ը��Ӷ����ⲿ��������ҵ�ز���ҵ�ڹ�ȥһ���ץ���������ѻָ��ڣ�������Ϊ��������Ӫ����������Ӧ��ʱ�ڵ�����������

����2022���ǵ��Ķ�ʮ���ٿ�֮�꣬��������Ӱ�����ڳ��������ҹ����ó�����õĻ�����û�иı䣬������������û�иı䡣���ⲿ�������Ӷ������ҵת�͵Ĺؼ�֮�꣬��ҵ�ز���ǿ��ҵӦ����������ҵ�仯��ǿ����Ӫ�������ھ��������㣬���������Ƚ���Ӫ��ͬʱ������ҵ�ز���ҵƽ�Ƚ�����չ��