�������������С�2022��һ�����ʱ��١�������ʾ��2022��һ������̫����ҵ�ز�Ͷ�ʳ������ǣ�ֱ��Ͷ�ʽ���408����Ԫ��ͬ�������ߴ�20%��һ�����й���ҵ�ز�Ͷ�ʶ�83����Ԫ��ͬ�ȳ�ƽ��

��������������̫��Ͷ�ʲ���ϯִ�й�Stuart Crow��ʾ��Ͷ��������̫��������Ԫ������Ͷ�ʣ��¼��¡��������Ĵ�����Ͷ��������Ϊ���š����۵ز��Ͱ칫¥�ز�����ǿ������������ҵ�ز�ͬ��С�����������Ƕ���̫�г����ֹ�̬�ȣ�Ͷ�������ڻ���Ӧ�������������Ǻ;���������ȷ���Դ�������ս��ͬʱ�������ʲ���Ͷ�ʾ�����Ȼ���ң�Ԥ��2022��ȫ����̫����ֱ��Ͷ�ʶ���������2000����Ԫ��

����һ������̫������Ա�

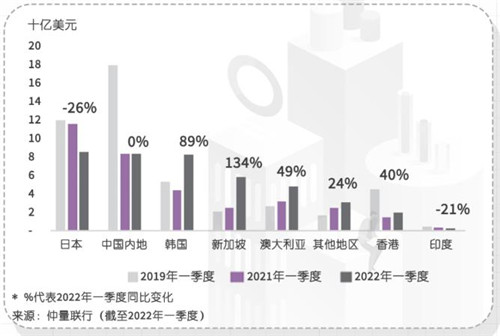

����2022��һ���ȣ���̫�����۵ز�Ͷ���������ͬ������39%�����ڴ��г�����������ܿ����ߣ�����������������80����Ԫ���ʱ����������۵ز�����������ɹ���Ͷ����϶�������Ͷ���߶����۵ز���ʰ���ġ��칫¥�ز������������������173����Ԫ��ͬ������9%��������ҵ�ز�����Ľ����83����Ԫ��ͬ������3.5%�����ٷŻ�������Ͷ�����������ԣ���ȱ�����ģͶ����Ͻ��ף���DZ�ڽ������ޣ�����Ͷ�����ٷŻ����Ƶ꽻���Ծ������ԣ������31����Ԫ���Ƶ�ת�ֽ�����Ƶ����Ͷ������ͼ�Եͼ����룬��ҵ�����ѵľƵ�תΪסլ��Ʒ����������Ԥ�ƣ�2022��Ƶ�Ͷ�ʽ�ʵ�ַ������꽻��������107����Ԫ��ͬ������15%��

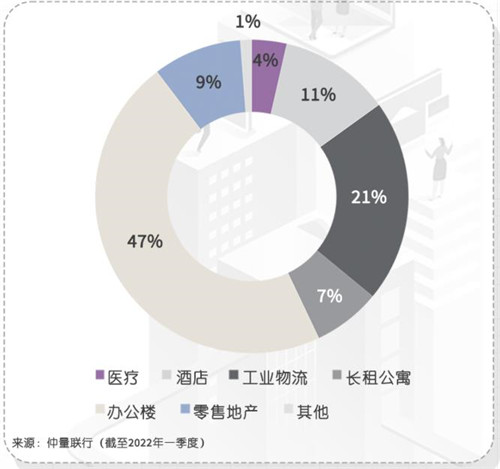

�����й���ҵ�ز���һ����Ͷ���ܶ��83����Ԫ����ȥ��һ���ȳ�ƽ���칫¥����Ͷ�������������ʲ���Ͷ�ʶ��39����Ԫ��ռͶ��������һ�룻��ҵ�ز��������ز�Ͷ�ʱ����ȶȣ�ռ����Ͷ������21%�����װ������棬DLJ��7.17����Ԫ���ۻ�����ҵ�����ʲ�������ï������7.09����Ԫ�����Ϻ���̲ï�ô�Ƶ꣬����г���ע��

����2022��һ�����й���ҵ�ز�Ͷ��ҵ̬����

�����й��������ϲ�ȡ������ʩ���ط��ز��г�������һЩ�л����ɰ����ߵij�̨�����µ���LPR 20�����㣬���Ͳ��ֳ��еĹ����ż����ݻ����ز�˰���յȣ����ڷ��ز���ҵ������һϵ�л������͵ļ���Ȼ�����������Ѿ��ͷ���ȷ�źţ������ڻ������ڷ��ز���ҵ�ſ��ٶ���Ȼ������

�������µ��������Ϻ��ȵ��ܵ��¹����������ϸ�ܿص�Ӱ�죬�����ʲ������������ڼ�û���ֽ�������ʹͶ������������Ͷ�ʷ������֮�£����Ԣ�ܵ���Ӱ���С�������������ڼ䱣���ȶ����棬������Ͷ���ߵij�����ע�����ͬʱ����һ�ַ��ز�Ͷ�����л���REITs���Ե㽫���뱣��������ס����Ҳ��Ԣֱ�����档

�������������й���Ͷ�ʼ��ʱ��г�ҵ��������������ʾ��Ŀǰ��Ͷ���߶��й����������ĵ��ǽ�Ӱ������ʲ���ֵ�Ŀ�����������Ͷ�����ڹ���Ͷ�ʶ����Ļָ�������Ҫ�����ڱ������Ϻ���������ܿؽ�����ɵij̶ȡ����⣬������������Ϣ��������ָ�ͨ�ͣ���Щ�����Ƿ�Ӱ��ȫ���ʱ������й����ز��г����д��۲졣

������Դ����������

�༭��wangdc