中国房地产行业在近两年经历了明显的周期性调整,整体增速放缓。在“三条红线”等房地产去杠杆化的紧缩政策引导下,房企积极发展了以商业地产为源的业务突破口。本季度,睿见观察小组在上市公司2021年业绩集中披露的时间节点,提炼了房地产领军企业的年报数据,从外部政策、市场环境及内部财务、企业管理的角度梳理了全行业2021年的战略轨迹。

2021年,领军房企在市场及政策环境中对其战略视角进行了适应性调整,未来行业发展主旋律在关注“风控管理”、“资产证券化”的同时,也将围绕“城市功能新区建设”、“科技赋能”、“地域深耕”和“不动产生态”等前瞻领域展开精进创新。

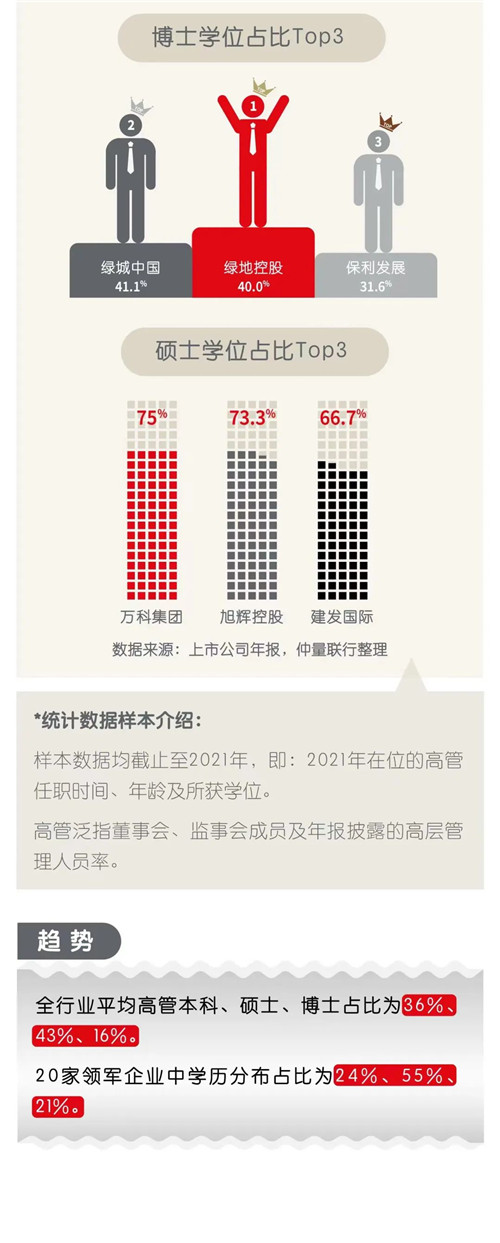

睿见观察小组观点

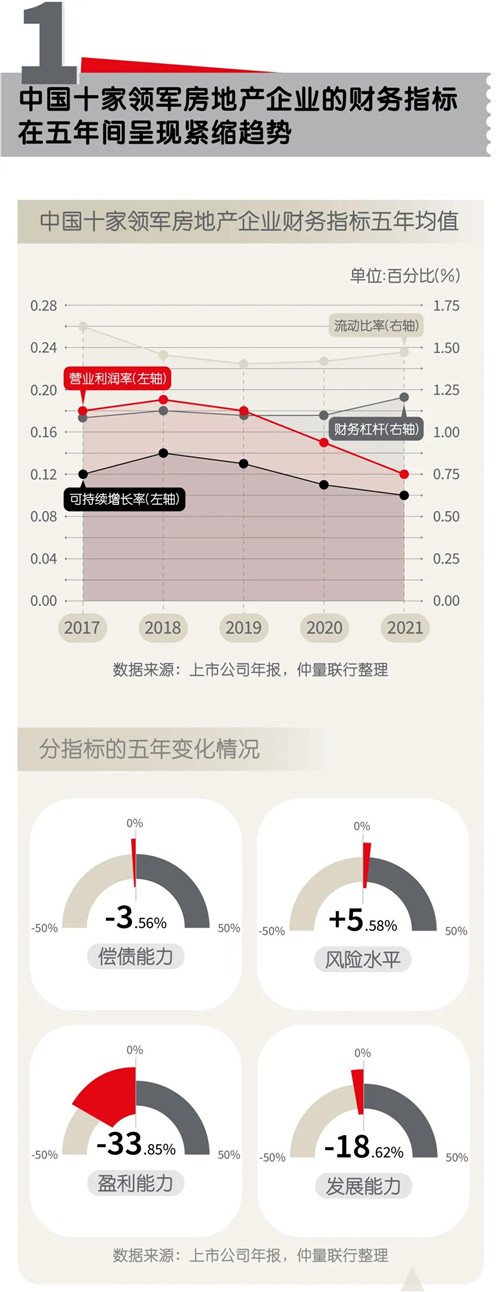

我国房地产行业高速发展二十年以来,人口、城市化、高经济增长等红利正在逐步削弱,房地产领军企业的营业利润率近五年下跌24.9%。在后疫情时代,行业周期进入增速放缓,高质量提效发展阶段。

2019年开始,中央出台了一系列去杠杆化的配套政策,如“三道红线”、“贷款集中度管理”等。截至2021年,二十家房地产领军企业的固定借贷成本比率相比2019年升高了2.9%,同时也积极响应政策要求,增强现金流管理,短期偿债能力大幅提升6.9%。

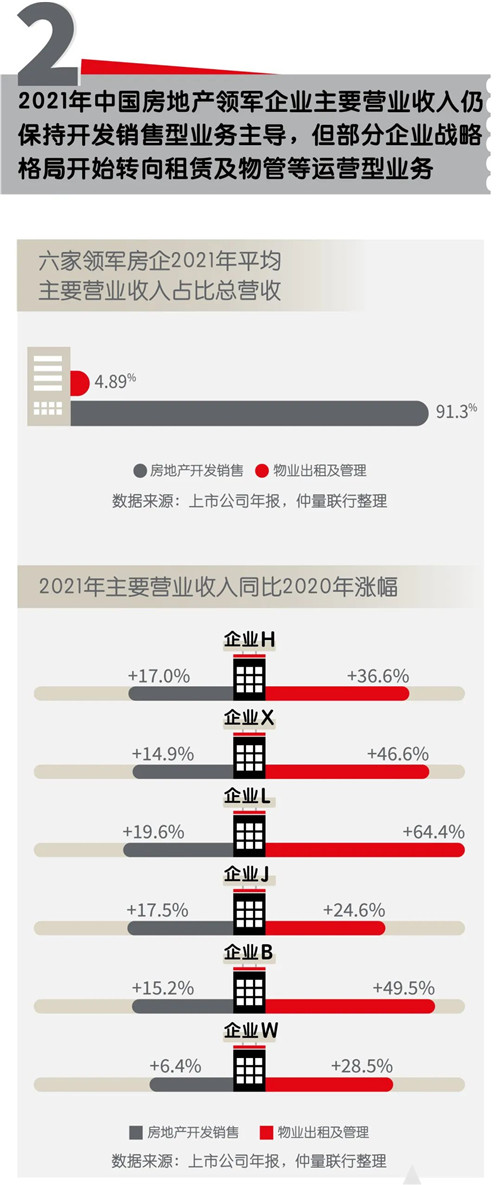

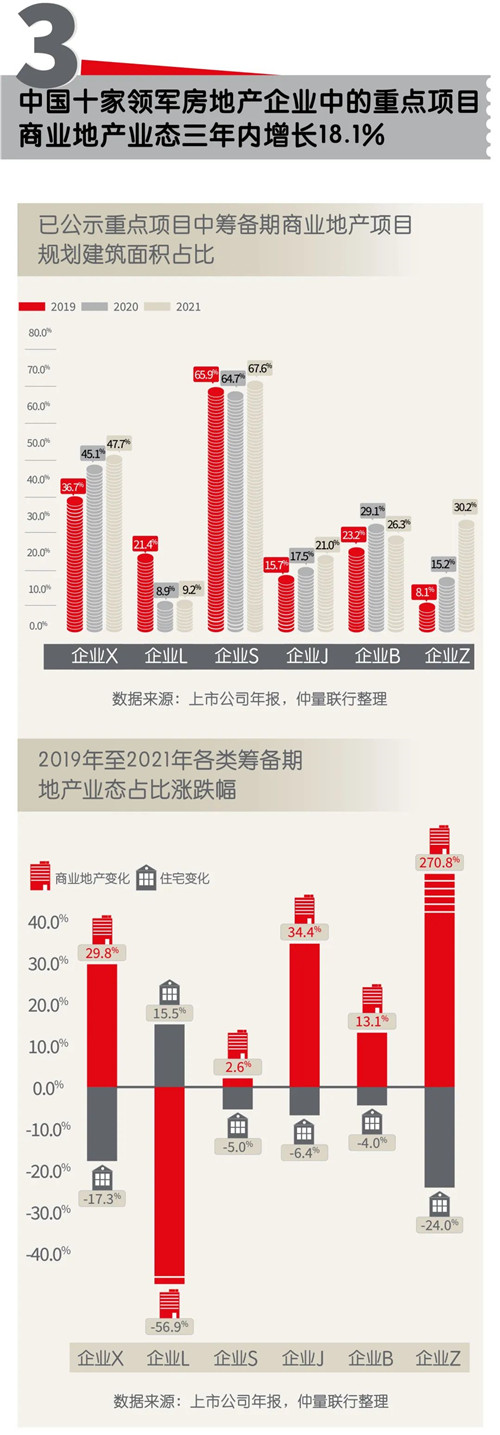

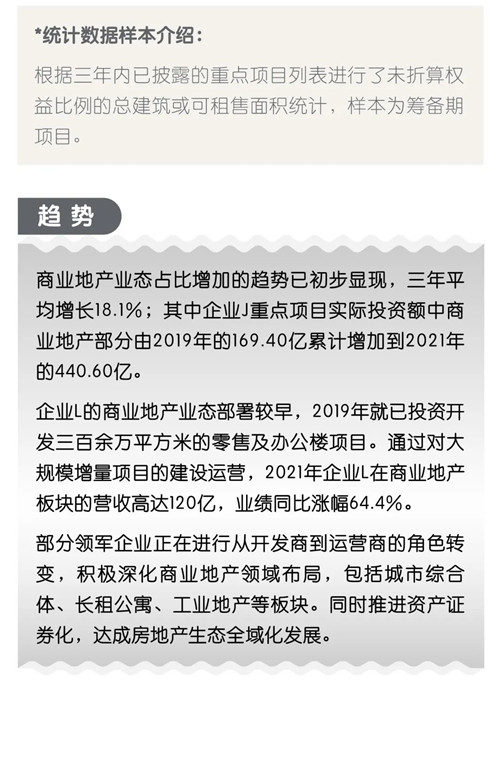

各大房企为适应市场大环境的变迁,更加重视在全国范围内的商业地产的布局。几家领军企业的商业地产业态占比三年平均增长18.1%,业绩平均增长率高于开发销售收入的26.6个百分点。当前,商业地产租赁及服务的高利润运营业务模式已获得更多市场关注度与认可,以优质办公楼、长租公寓、工业地产为代表。

同时,一线房地产企业为保持平稳着陆也开辟了其他多元化战略部署,如城市功能新区建设、绿色建造、不动产生态等,不断进行积极尝试。未来房地产行业的创新战略将与市场和政策方针进行更紧密的连接,弱化对(土地和资本等)局限资源的依赖度。

来源:仲量联行

编辑:wangdc