近年来,新消费品牌层出不穷,依托各社交平台,以短视频、种草、直播带货等形式,完美契合了新消费主力军——“Z世代”的消费偏好,吸引资本纷纷注资新消费赛道。

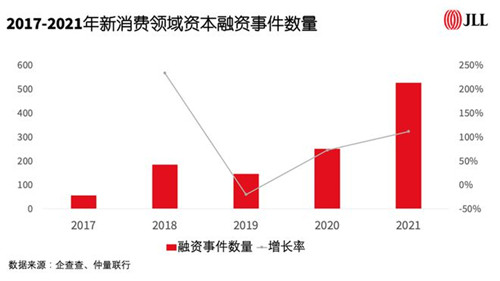

据仲量联行统计分析,过去五年,新消费领域投资热度总体保持增长趋势,融资总数翻了9倍,尤其在2021年呈现爆发式增长,同比大幅增长111%,但预计未来投资数量有所放缓。仲量联行华北区研究部负责人米阳表示:“在双循环的背景下,新消费行业的投资价值不可否认。互联网、新媒体等加速了新消费的普及和深化,Z世代崛起带来了新消费发展的底层推动力。但在经历了过去几年的投资热潮之后,预计该领域的投资策略和方向将明显趋于谨慎和成熟。”

新消费关注细分领域,新赛道不断涌现

从投融资的业态分布来看,新消费领域的投资赛道广泛,但餐饮、食品和酒饮行业始终是新消费领域投融资的主力,2021年这三种业态的融资数量几乎占据半壁江山。

挖掘细分需求是新消费投资的发力点。在酒饮业态中,“茶咖酒”三大赛道的混战已持续多年,开辟新场景或新功能,成为品牌突围的主要方法之一。例如,以海伦司小酒馆为代表的微醺赛道,以M Stand、Manner为代表的精品咖啡,以及以柠季、椿风为代表的柠檬茶和养生茶等更为细分的品类近年来颇受资本关注。

随着新人群、新需求、新技术的出现,新消费赛道不断涌现。近年来,潮玩、剧本杀等赛道契合了Z世代消费者的喜好,获得了资本关注。智能家居成为家居赛道新的竞争热点,特别是清洁类智能家电飞速成长。另外,疫情以来经济环境复杂多变,人们开始追求高性价比的商品,折扣超市迎来风口期,零售连锁品类投资数量占比从2022年开始出现增长,涨幅近3个百分点。

新消费品牌为实体商业焕新升级注入活力

尽管疫情加速了线下零售行业的洗牌,但全渠道覆盖仍是不可变的消费发展趋势。获得资本青睐的品牌多数还是会通过大规模拓展线下渠道来提升消费体验,塑造立体的品牌形象。这样一来正好缓解了商场面临的去化压力。自2020年至今,在北京优质购物中心里,受资本推动的品牌在新开店铺中占比超过20%,而其在300平方米以上的新开店铺中占比达到35%。

与此同时,多数品牌为了搏出位、树形象,通常选址在热门商圈人气较高的购物中心,或者偏好首层和二层的优质落位。此类铺位的租金水平普遍较高,例如某些选址于人流动线丰富、展示面大的集合店类品牌,其所承付的租金水平高出同楼层时尚类铺位的10%-20%。因此,“带资进组”的品牌所表现出的资本实力就成为业主招商时的重要考量,租金承付能力更高有助于提升项目租金收入和整体经营表现。

此外,一些网红品牌在线上流量触顶之后,也开始通过线下渠道引流粉丝和消费者。这些品牌的线下门店扩张往往可以收获较高关注度,有效提升购物中心的客流和人气。

新消费品牌线下拓展危中带机

带着资本光环的新消费品牌和实体商业的结合并非一帆风顺。新消费品牌在线下拓展中会受政策经济等外部因素扰动。以教育行业为例,随着双减政策的推进,购物中心里的教育辅导类品牌在运营限制下出现大面积关店和退租现象,投资人对于K12教育类品牌的融资热度骤减,进而转向素质教育品牌。

消费领域的不确定因素也在加速细分品类及品牌的更新换代。以餐饮行业为例,受资本驱动的新店数量占比始终保持平稳,但细分品类却在不断转换。比如,在北京市场上,2020年为咖啡茶饮扩张元年,多家品牌开设首店并迅速扩张。但在2021年末,咖啡茶饮的投资热度愈见冷却,资本进而转向中式烘焙、甜品和连锁休闲简餐等。

此外,如何把握好速度与管控之间的平衡是新消费品牌能否跨越扩张瓶颈的关键。以国内某领先潮流零售品牌为例,其门店扩张模式在初期主要是通过向加盟店发放贷款。但据报道,自2021年上半年以来,该企业已不再提供贷款,加盟门店在运营压力增加和资金收紧的情况下迅速收缩。另有一些品牌方采取创新的扩张模式,比如通过合伙人模式向加盟商输出门店管理的运营经验,实现了比较好的管控效果。

与此同时,当某一细分赛道短时间内被大量资本催热时,品牌也面临着同质化竞争的红海。据仲量联行统计,北京零售物业市场2020年美妆类新开门店中受资本推动的品牌占比达42%。另外,品牌周期和定位与商场调性是否一致也至关重要。核心商场通常能匹配的是趋近于成熟或半成熟的头部品牌,而多数网红品牌尚且年轻而小众。

“随着新消费投资趋于谨慎和成熟,新消费品牌的发展将进入精细化阶段,品牌商更应该追本溯源,找到适合自己的线下发展路径,借助实体商业实现从网红品牌到长红品牌的跨越。而零售运营生态和消费底层逻辑的深刻变化,也在促使零售商和品牌商的关系正从博弈发展到融合。零售商以‘零售空间+商业资源’投资于新品牌,在经营中挖掘和培养新品牌,这些都是双向奔赴的全新尝试。”米阳表示:“具体而言,零售商或者业主方可以为初创品牌提供管理经验,以帮助品牌克服规模化扩张中所遇到的瓶颈;也可以投入自身的商业资源以减轻品牌运营和资金压力。”

来源:仲量联行

编辑:wangdc