����4�£�����������Ƶ�����ҹ���������ѹ���ز�Ͷ�ʡ��г������䣬���������»�����ҵ�ز�Ԫ�����ˡ�5�£����������õ����ƣ�����ʵʩ��̬��������ش�ʩ��������̨��������֧����ҵ�����������������ߵ�Ч�����д���һ�����֡�

����1-4�º�۾����»�������5������Ƶ��ӭת��

������Դ������ͳ�ƾ֡�CAIC����

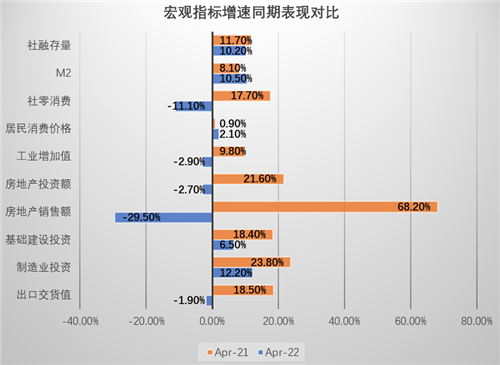

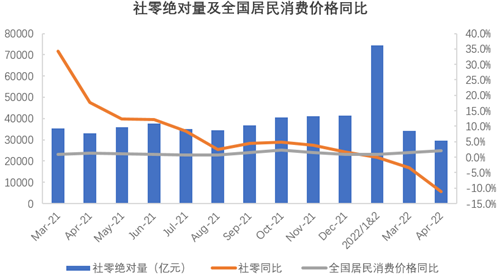

����2022��4�����徭�ñ��ֽ�ȥ��ͬ���нϴ��࣬�����������Ӻ�����ݿ��Կ��������ڴ������ٽ�ȥ��ͬ�ڵ�11.7%�Ż���10.2%����M2�������ǵ���λ�����ﵽ10.5%���������º�ȥ��ͬ�ڡ����Ѷ���������������Ӱ�죬�������Ѷ��ȥ��ͬ��������ٽ�Ϊ�������в����������ٽ������ԣ�ͬ���½�22.7%��ȫ���������Ѽ۸���ͬ������2.1%��

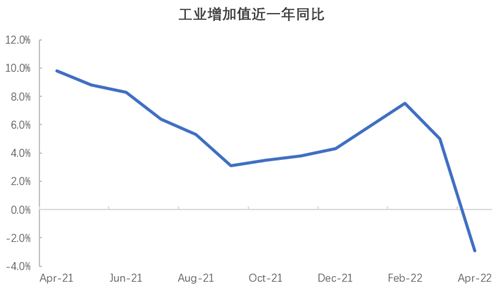

��������������������ҵ����ֵ���ȥ��ͬ��9.8%�������½�Ϊ2.9%�������ϴ����������������پ����䣬����ҵ�ܵ�������ֱ��תΪ��������ҵ�Ƕȿ�����������ҵ��ҵ����ֵͬ���½�31.8%���������

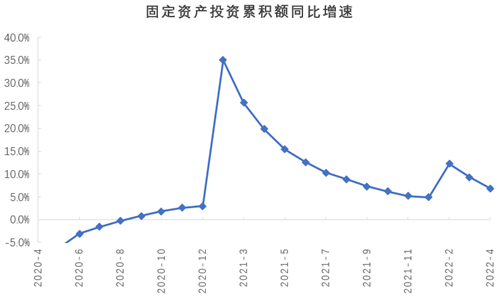

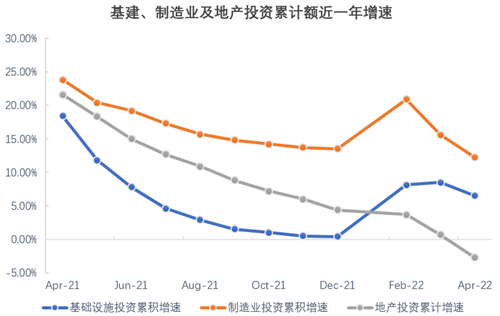

����Ͷ�ʶ��������ز�Ͷ�������徭�û���������Ӱ��ϴ���������ת����������һ�����������Ͷ�ʺ�����ҵͶ����Ȼ�����»�����Ȼά��һ�����٣�����ʹ�ù̶�Ͷ��������ǿ���֡�

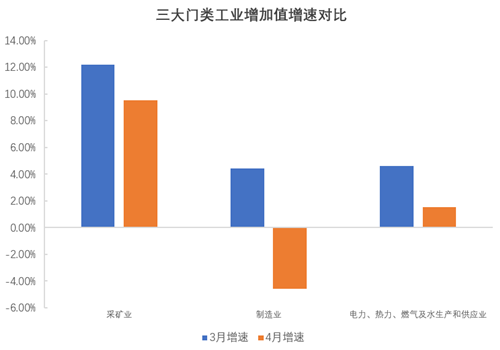

�������Ͼ���������������£����ڹ�ҵ��������ֵ����ת����ͬ���½�2.9%�����������У��ɿ�ҵ����ֵͬ������9.5%��������������ȼ����ˮ������Ӧҵ����1.5%����������ȣ����پ���һ���̶Ȼ��䣻����ҵ�»����ԣ�ͬ���½�4.6%������ֱ�ӵ�Ϊ����

�����Ϻ��ͼ�����������Ӱ�죬������ҵͣ��ͣ�����ɴ˳����ǵ����Ͷ�����������ͬ���½���λ�����������ҹ���ҵ�����ۺ���ϵ�걸����������ҵ������������ʵ�ֽϴ�������ͬ������4%������ƽ�Ⱥ�Ҳ����ʵ�ָ��ٷ�չ��

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

��������������������ѹ�������Ÿ����ָ����������������������۵���˫�����£�5�¾��õõ��µĻ����������Ȼ�����������������ƽ�����ҵ��������������ҵ���¶��ܱ��ֽ�ǿ������ͷ��ͬʱ�������ֶα�֤�г���Ч�����ȹ����ҹ����ý��õ��ȶ��ָ���

������ֹ5��13�գ��Ϻ���ȫ��9000��ҹ��Ϲ�ҵ��ҵ�Ѹ���4400��ң�ռ�Ƚӽ�50%������666����ҵ�������ѳ���95%��������ҵ847�ң��������Ѵ�80%��������Ӱ�����ٵ���������������ҵ�еĶ�ҳ���Ҳ��ȫ�渴������ʵ���ȶ�������ͬʱ������ͨЧ��Ҳ�ڲ�����ߣ������ǵ��������ɹ��ʴﵽ90%���ϡ�

����5��29�գ��Ϻ��г�̨���Ϻ��мӿ쾭�ûָ��������ж���������ͨ��������ҵ���ߺ���ɱ������Χ������������ҵ��������ɣ�������Ϊ��ҵ�����������Գ�����з��ݵ�С��ҵ���幤�̻����6���·������������ҵ�ۺ��塢����¥�רҵ�г�����ҵ�������»�����Щ�ǹ��з���ҵ��������𣬲�������Щ�г������������ܶ�30%�IJ�������������ȫ�渴�����������ƽ���

�����ز�Ͷ�������������г�������δ����

����������������

����1��4�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����153544��Ԫ��ͬ������6.8%������ҵͶ�����������»������Ա���12.2%�ĸ�λ���������Ų�ҵ������������������ҵͶ��ͬ���������٣����ٴﵽ25.9%��ͬʱ������ʩͶ������6.5%������ƽ�ȡ����ز�Ͷ��ͬ���½�2.7%����������ת����������һ������

����5�£�������ɢ���ƣ�����������ͨ������ҵ���������أ����ģ��ֵ˰������˰��ʩ���������С��ҵ������������ҵ��Ѫ�����ܻ���Ͷ�ʲ�����С������Ժ��Ҫ��ר��ծ����ʹ�����١�����������ģ�Ҫ��ط�6�µ�ǰҪ��ɴֽ�������ר��ծ�ķ��й�����ȫ���ǿ������ʩ���衣

����ͬʱ���Ϻ���29�ճ�̨������Ҳ֧��������ЧͶ�ʣ��������Ͷ���Գ��л�����ʩΪ�ص㣬ͨ���ۺϿ���ģʽ�����ص���Ŀ���衣����ͨ������Ͷ��������������Ҳ��Ϊ�˵�ǰ��������������һ����Ҫ��ʽ������Ͷ������Ԥ��5�»��нϴ�������ͬʱ�����̶�Ͷ��С��������

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

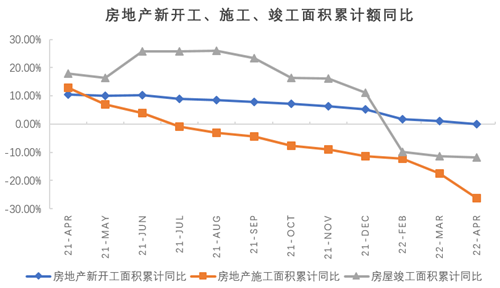

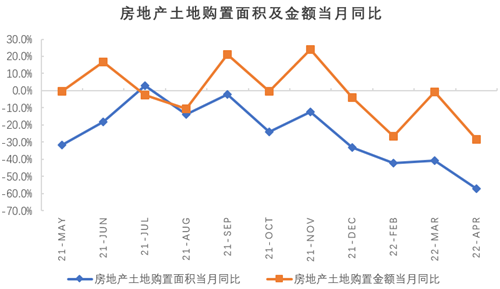

�����ز�Ͷ��4��һ�����ܵ�����Ӱ�죬�������������ޣ���һ�����ܵ��г�����Ӱ�죬�����õؽ�����Ͷ�����ٳ���̽�ס�����������������¿�����������ʩ��������õ����ٳ������У������������۶�������1-4�·���Ʒ���������ͬ���½�20.9%�����۶��½�29.5%��������һ�����

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

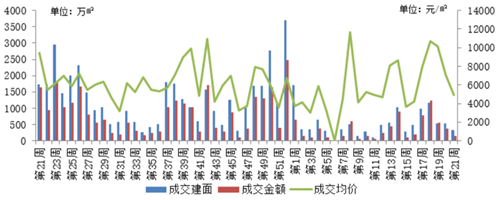

2021���21��-2022���21�����سɽ�����ͼ

������Դ��CRIC�й����ز�������ѯϵͳ

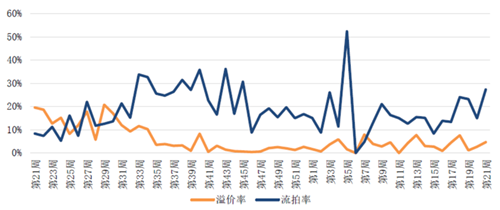

2021���21��-2022���21���ص��������������������������ƣ�%��

������Դ��CRIC�й����ز�������ѯϵͳ

�������ڣ����м��������15�ŷ�����������������LPR�µ�20�����㣬ͬʱ30��½����̨���ɵ�¥���������̼��г�����Ȼ�ⲿ���߷��ɣ�����ҵ�ܵ������Ѿã���������������������ʻ����IJ�ȷ�����Լ����������������Ŀ������õظ�Ϊ������

���������ܣ�5.16-5.22�����سɽ����ͬ�Ƚ����ߴ�81%��������Ҳ�ﵽ�����ڽϸ�ˮƽ���·��ɽ������л���������ά�ֵ�λ�������ҵ�ڳ������е�����������������Ҫһ��ʱ�䡣���ͬʱ���Ϻ��н���ǿ���ij����������죬�������ع�Ӧ������������һ������Ʒ����Ŀ���й�Ӧ���Ż��˲��仧�������������ӹ������˶��г���ǿ�̼�����

�����ڡ���ס�������Ķ�λ�£�Ԥ���Ϻ����ز��г��ἤ�������������������ҵ������֣�ȫ���г���ʱ�����������Խ�С�����������ȥ����������ߣ��Ӿ���˴̼������ͷŹ�������������ҵ����ѹ����

������ҵ�ز�Ԫ�����ˣ�ȫ��ҵ����ѹ

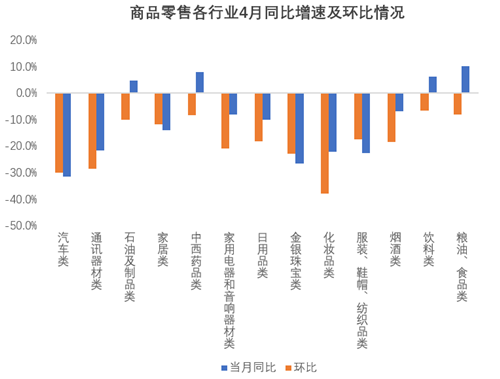

����4�¹���������Ƶ��������������ش�ʩһ����Լ����������������Ͳ�������һ��������;�Ӫ�������ʹ�ò���ҵ���DZ���Ʒ�����ܵ��ϴ�Ӱ�죬�������Ʒ����ͬ���½�11.1%�����У���Ʒ�����½�9.7%�����������½�22.7%��������ҵ�г�������ʳƷ�����ϡ�ʯ����Ʒ������ҩƷ��������ҵά���������������Ϊ����������֮�����������ޣ���ɲ�Ʒ��Ӧ���ţ�ȫ���������Ѽ۸�ͬ��������2.1%���Ը���ǰ�¡�����5�������ת��������Ӧ����������ѡ�����Ӵ����͵�ģʽ�þ������ʳƷ�����ϵ�֧�������ӣ��������ѻ������ա�

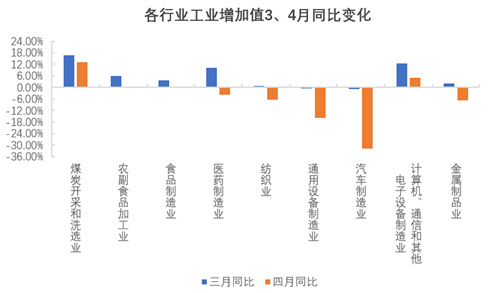

����������ҵ�У�����������4��ͬ���½���࣬�ﵽ��31.8%��ֵ��һ����ǽ����Ϻ��з����Ĵٽ����Ѿٴ����Դ�������Ϊץ���������ѣ�ͨ������������Ӫҵ�Կͳ����ն��4������Թ���綯��������ÿ����1��Ԫ�IJ��������������ٽ����ѿ��ٻָ���Ԥ����һ�ٴ�Ԥ���ܹ������̼���������Ʒ�г���5��6�����ѹ�ģ����С��������

�������������еļ��꣬Ϊ�˱����Ⱦ�������־���������С�����ѻ��Χ������ƫ����������ҵ�����߳��кͱ����Խ�ǿ���̳���ͬʱҲ�����������Ӵ������һ������Ϊ�ĸı�Ҳ��DZ��Ӱ����ҵ���ĵ����̲��ԡ�

������һ���棬ʧҵ�ʴ�ȥ��10��һ·�������ﵽ4��6.1%��Ϊ��һ����ߡ�ȫ����ƵIJ��ȶ������û���������ӣ�������75������ļ�Ϣ����֮�����ܵ�һ����һ���������Ӱ�죬��ҵ������ͣ����������������Ԥ���ܴ죬������Ը��һ���»���

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

������Դ������ͳ�ƾ֡�CAIC����

��������

����4����������5�¼��Ѹ��գ���ҵӪ�ռ��٣�Ԥ�ư칫����ҵ���ں������г��Ĺ�Ӧ��ɽ�Ҳ���ܵ�������������Ը����Ӱ��������Ϊ����ҵ�г�Ҳ��̽�����µĵ���Ӫģʽ��

������Դ���˶����ʹ�

�༭��wangdc