�����Ϻ�������������ij�������͡��г������Ծ������أ����м�������������ָ������߷����£��»������¾��ð����������֡�

�����Ϻ�д��¥�г�

���������������»�����ҵ�����Լ���

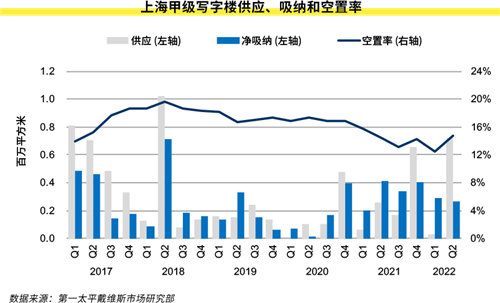

����������ӭ��72��ƽ�����¹�Ӧ���У���Ϊ����ǰ�ѻ����߱�������������Ŀ���ҳ�������������������顣4-5�·ݵ������ص��������ݻ����ڼ���¼�õ�26.9��ƽ��������������ų�Ϊ����Ŀ��ǰ��Ԥ������ȫ�м�д��¥�����ʻ�������2.3���ٷֵ���14.8%��Ϊ��ȥһ��������λ��ͬ��ȫ������µ�1.0%����7.3Ԫÿƽ����ÿ�졣�����Ż��ı����£�����ҵ����½����������ò���ά�ֳ����ʣ�������������г����������̽��

�����°���ƻ�����87��ƽ����Ӧ������������ش�ʩ���������̽�����δ��ȫ����������Դ��ڽ�һ���ӳٽ������ܡ����÷Ż�������Ӱ�����ɶ���ҵ����Ӫ��ҵ��չ��ɶ���Ӱ�죬����������Ӫ����������ɱ����ƻ��Ϊ������ҵ�����ɣ�д��¥�г�Ҳ�����¼�ø������⣬���칫�������������ӳ١����ڡ����ۡ�������ҽ�ƽ������»�����ҵ���������Ա����á�

�����Ϻ������г�

��������������Ӱ�������г����֣�ҵ���������̻�������

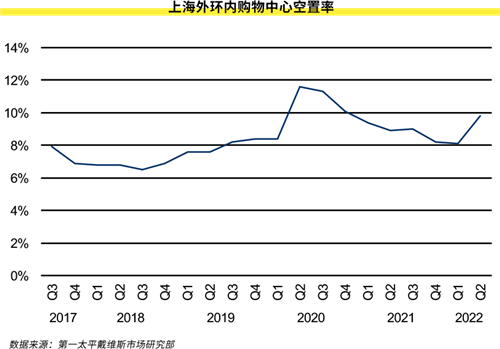

�����Ϻ����������г�2022���ϰ�����������Ӧ���С�2022��ڶ����ȣ������г��ײ�ƽ�������ϼ����½�0.2%��26.4Ԫ�������ʻ�������1.7���ٷֵ���9.8%��������Ǻ�����Ȧ�����ʷֱ�����1.4��1.7���ٷֵ㡣�Ա�2020����2022���������飬�˴��Ϻ������г����ָ�Ϊ�Ƚ������˳���Ȧ������������������֮ǰ���ºͣ����������̶��Ϻ������г��Ծ����ġ�ȫ�й�����������6����ָ�Ӫҵ������ͬҵ̬�����̶��������죬һЩƷ�����ڹ���������ؽ�չ���г��������֡��ڶ����ȹ����������������Ϊ�ϼ����ķ�֮һ����Ϊ��ǰ��ȷ������Լ�⻧����������ҵ̬ռ�ȴﵽ�����ɣ���ʱ�С����μ��˶�����Ʒ��Ϊ����

����2020���Ϻ����������г�ֻ��5%������Ŀ���տ�ҵ�������������Ԥ������4����Ŀ����2022���°������У��ܽ������Լ26.6��ƽ���ס����Ų���������ҵ̬½����7�¿��ţ������г��ع鳣̬�����ڽ������鷴���ı����£��г������פ�ʱ����ڶ������Խ���ѹ��

�����Ϻ��DZ�˰�߱������г�

����������ҵ��ʱ���֣������ƽ���ҵ����

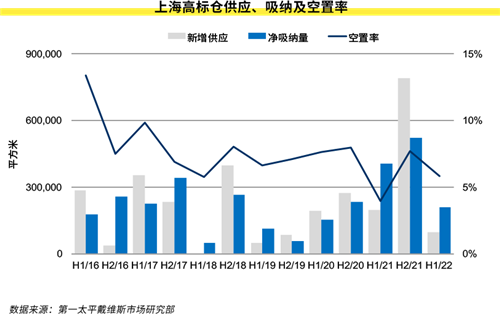

����2022��ڶ����ȣ��Ϻ��DZ�˰�߱���г���������Ӧ���У�ȫ�и߱�ִ���ά����645.8��ƽ���ס��г��ڵڶ�����¼��Լ20.8��ƽ�������ɣ��г�ȥ��������ã������г�������ˮƽ���ϼ����½�3.3���ٷֵ���5.8%��������г�ά�����⡣

����4-5���ڼ䣬�ڶ�������ҵ��ʱ���֣�ҵ��Ҳ������ӦΪ�ͻ��ƶ���פ����������������֮����������Ӱ���£��Ϻ��ִܱ߲���ʩʡ����ת����Ӱ�죬��������������ص��������������������������ִ���ʩһ�������Ϻ��DZ�˰�߱���г��������0.2%�������ÿƽ����ÿ��49.4Ԫ��ͬ������0.4%��δ��6���£�Ԥ�����֡���ɽ���ζ������г�����5������Ŀ�������С�

������������Ӱ�죬�Ϻ������ز�Ԥ�ƽ��������ٱ仯���������������ֿ⡢�����Զ���ˮƽ��������ġ�����ѡַ����������еȣ��ٽ���ҵ������������������������Ҫ��Ϊ�������Ĺ�����ʩ������ʡ����������ͨ�����ʱ��г�������Ͷ�������Ϻ��Ⱥ����г����ܱ߳��м��۵����Ʋ���ı䡣���ij������ع�Ӧ�����ɱ������������Ŀ�����س�Ϊ�����ʲ�Ͷ���߹�ע���ص㡣

�����Ϻ�סլ���ۼ������г�

����һ�������г����۸��Ƚ�������ʽ��Ԣ�г��⻧�����������

����2022��ڶ����ȣ��Ϻ��ɽ�һ����ƷסլԼ103.9��ƽ���ף������µ�60.5%��ͬ���½�57.7%��һ����Ʒסլ�ɽ��۸�����19.2%��ͬ������37.9%���ﵽ�����ÿƽ����73,300Ԫ���ܵ�����Ӱ�죬סլ�����ӳ٣��ɽ�������ȼ�ͬ�Ⱦ����ֽϴ��»������Ǽ۸�����һ���̶��������ֳ�����֧�š����г�Ԥ�ڸ��ơ����ߴ��������˲��ҵ��Ӻ������ع�Ӧ�����������£�סլ�������������õ���һ����������

����2022��ڶ����ȣ��Ϻ�����ʽ��Ԣ�г�ӭ��һ����Ŀ���С��г�����½�1.0%�ﵽÿƽ����ÿ��265.3Ԫ�����鷴��֮�£�Խ��Խ����⻧Ѱ����õ���ҵ�����ƾ�ס���������ӱ�ҵ����ְ����Ԥ�ƽ����µ����������ͷš���Ȼ�����г��⼮�⻧ռ�������½����������뾳��Ա����ʱ�����̡���������Ż�����ѧ��Ա�����ɿͻ�Ԥ�ƽ���һ����������������ڿͻ�Ѱ���������ʷ���ľ�ס�������и߶˿�Դ�Ĺ��ɳ����仯����Ҫҵ������Ӧ�ԡ�

�����Ϻ�����Ͷ���г�

��������Ż����У���ע���¾��á������ҵ

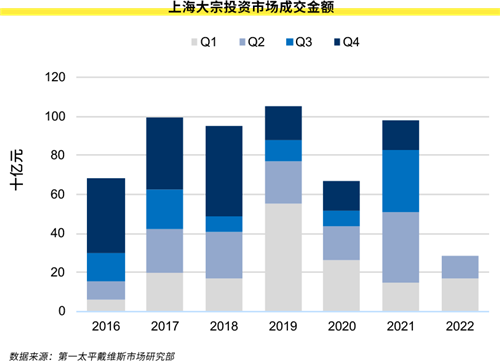

���������鷴��Ӱ�죬�Ϻ�Ͷ���г������Ծ�Ƚϵͣ�����Ͷ���ֹ߳���̬�ȣ�2022��ڶ������г������9�ڳɽ����ϼƳɽ����ﵽ�����113��Ԫ�������½�33%�����¾��á�ҵ̬���ڻ�������ʵ������Ͷ���ߵij�����ע��������Ͷ���߶Դ�ͳд��¥��������ҵ��Ȥ���ȡ�Ŀǰ�г��ϣ����չ�˾�ȳ����ʱ�����������DZȽϻ�Ծ�������𣬶�������Լ70%�ijɽ���ͼ���û��߲������ã����а���������˹�������26��Ԫ�չ��պ���������Ŀ�������ڻ���ᱣ��һ���Ļ�Ծ�ȣ�æ�ڰ���Ͷ���ѳ���ʽ𣬵��»���ļ����������ս��

�������й����ز�Ͷ�����л����������µ��Ͻ�������������ļ������ѷ��е��й����ز�Ͷ�����л���ͨ��������ļ�����ģ�����⣬ͬ���н����Ű��ӱ���������ס��������Ͷ�����л��������������˲Ű��ӱ���������ס��������Ͷ�����л���ֱ�������֤ȯ�������ݽ����������롣�����йز������䷿�ز�Ͷ�����л���ײ��ʲ���Χ���������˰�պ��������ţ��й����ز�Ͷ�����л���Ԥ���ڲ��õĽ�����ӭ������ķ�չ����������Ŀ����̺�Ͷ�����롣

������Դ����һ̫ƽ��ά˹

�༭��wangdc