后疫情时代,各行各业开启复工、复产、复市的步伐,市场活力重现,新赛道纷纷崛起。高力国际以专家视角,从楼宇经济、物流市场、资本发展、元宇宙应用趋势等方面进行深入解读,洞悉行业新风向,展望行业“疫”后新模式。

开场致辞 稳中求进开新局(邓懿君 高力国际中国区董事总经理)

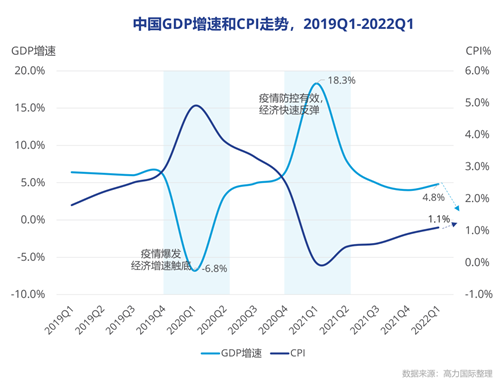

中国经济二季度经历疫情考验“稳”字当头,开辟新局

国家统计局近日发布的数据显示,6月份我国的CPI同比上涨2.5%,PPI同比涨幅连续6个月回落。相比之下,欧美经济目前都在面临增速放缓和通胀高企的“滞涨”局面,美国5月CPI同比上涨8.6%;根据一项初步估算,欧元区19个国家6月年化CPI同样达到了8.6%。相对较小的通胀压力也为中国经济的稳增长赢得较大政策空间和回旋余地。

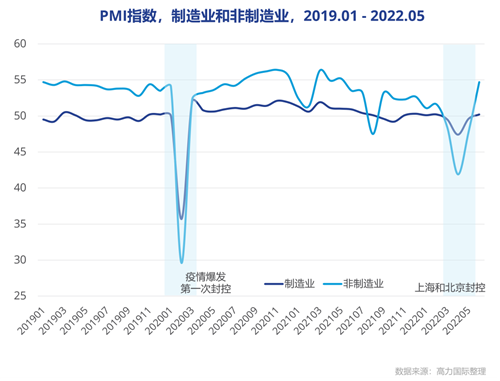

可喜的是,通过观察前瞻性的经济指标,我们已经看到PMI制造业和非制造业在疫情结束后已经快速回归到50的荣枯线以上,再次说明中国经济自身没有问题,当全社会回到生产生活的正常状态后,经济的活力立刻就被释放出来了。

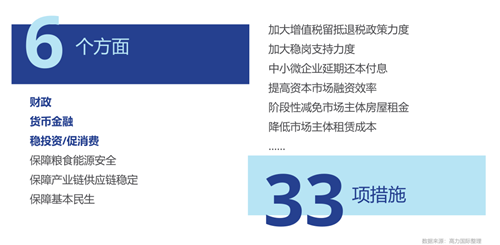

近半年的一系列宏观政策凸显了中国经济在复杂环境下的主动作为,整体政策既兼顾了短期稳增长,也蕴含了中长期的发展目标。疫情结束后,国务院及时发布了《扎实稳住经济的一揽子政策》,政策的着力点精准,意在打通产业链的堵点和痛点,通过促进投资和消费,创造更多需求,保障就业和民生。

随着碳中和、新型城镇化、生物医药、新基建、数字化转型及消费复苏等活跃产业板块为经济增长注入新活力,我们认为中国经济增速在三季度将快速反弹,对中国经济的底蕴和韧性充满信心。

乘风破浪 中国楼宇经济展望(严区海 高力国际办公楼服务部中国区董事总经理)

稳定经济增长是写字楼市场需求复苏的保障

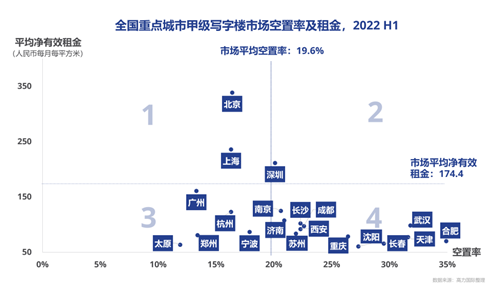

截至二季度末,全国重点20个城市甲级写字楼市场存量约7,700万平方米。市场平均空置率维持在19.6%,平均净有效租金为174.4元每月每平方米。当前,仅北京和上海同时有着较高的租金水平和较为合理的空置率。

一季度,全国重点城市写字楼租赁需求相对稳定,但相较于去年同期水平均有所放缓。二季度受到疫情的影响,上海、北京等城市市场活跃度显着降低。受到本地疫情影响较弱的城市如广州、深圳等市场需求较一季度有所上涨。

从需求来源来看,上半年新增需求集中在金融、互联网科技和专业服务类企业。其中,金融类企业由于其较强的抗风险性在今年上半年的需求中有所提升。在宏观经济复苏的背景下,我们预计被压抑的市场需求在下半年有望得到释放。上海、深圳、广州和成都在2022年已经进入高供应期,供给侧的压力预计使得市场空置率和租金承压。

北京甲级写字楼2022年上半年市场新增需求主要来源于金融类企业及国企。二季度受到疫情的影响,市场活跃度明显下降,头部互联网公司的扩张速度明显放缓,空置率出现了环比小幅上涨。二季度受到需求放缓的影响,整体市场租金出现小幅下滑。

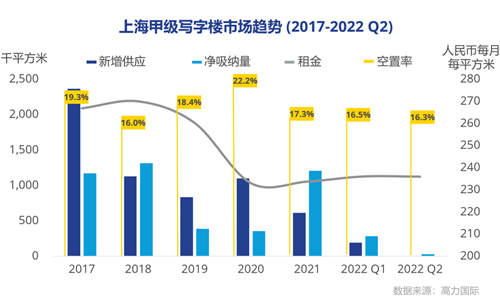

受二季度疫情影响, 2022上半年上海办公楼市场净吸纳量同比去年同期下降36%。第二季度,上海办公楼市场成交活跃度大幅放缓,空置率微幅下降,租金持平。上海国有企业为小微企业和个体工商户提供租金减免,企业对新办公空间的选择表现谨慎。

2022年上半年,广州甲级写字楼市场整体去化已基本回归至疫情前水平。除了传统金融、专业服务行业外,互联网科技是市场主要需求来源,上半年完成多个互联网科技类大宗租赁成交。广州甲级写字楼市场进入新一轮供应高峰,部分区域市场竞争加剧。

深圳甲级写字楼市场需求在二季度陆续释放,市场回暖态势显现。二季度度租金水平延续了自去年以来的平稳走势,空置率环比小幅下降。上半年大宗的租赁成交多来自于受疫情影响较小及宽松政策利好的传统金融业。

2022年上半年,成都甲级写字楼市场受国内疫情反复和国际环境影响,市场需求放缓。第二季度全市迎来供应高峰,多个高品质甲级写字楼入市,市场空置率上升,平均租金录得环比微降。金融、互联网科技及专业服务是前三大租赁需求主力。

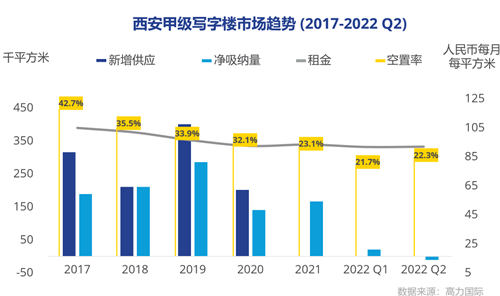

2022年上半年,西安甲级写字楼市场活跃度降低,整体需求放缓,市场无新增供应,空置率较上年度末环比小幅下降,平均净有效租金环比微降。互联网科技、专业服务及房地产和建筑依然是三大租赁需求主力。

聚智谋远 中国物流市场的“疫”后新格局(王少华 高力国际产业及工业地产服务中国区高级董事)

“新变革、新形势、新赛道”

后疫情时代,总体物流地产需求呈稳定上升趋势,物流地产市场格局随着行业的发展而变化。

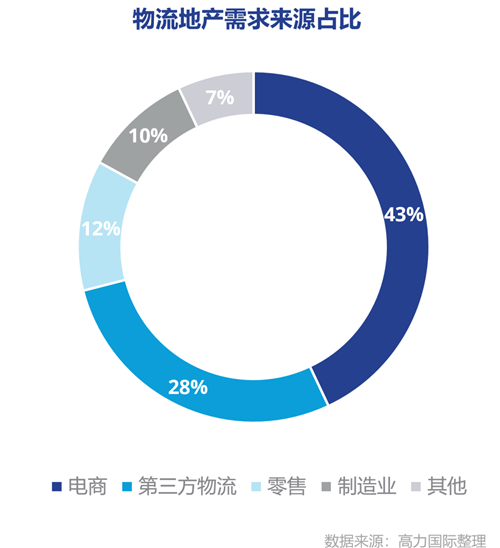

需求结构方面,电商、第三方物流、零售、制造业为主要需求来源。多渠道电商平台的崛起扩张、高附加值产品市场的迅猛发展,以及高技术制造业占比的提升,使得高标仓与冷库的需求均呈现快速增长,具备极大的发展空间。

市场环境方面,整体物流仓储市场表现活跃,物流地产入局玩家渐趋多元,“物流+产业”成新发展趋势。物流地产行业整体呈现出更加多元化的竞争格局,除了传统的内外资物流地产开发商,更多的电商及寄递企业也开始布局自建仓储。

资本投资方面,基于进一步增长的市场租赁需求以及有限的市场供应,物流地产的投资回报率表现持续稳定,首批仓储设施公募REITs表现趋好,资本流通性不断加强,物流地产受到越来越多产业资本和投资基金的关注,冷链成为新的投资热点。

新经济 新动能 聚焦资本发展新趋势(顾立宇 高力国际资本市场及投资服务中国区副董事总经理)

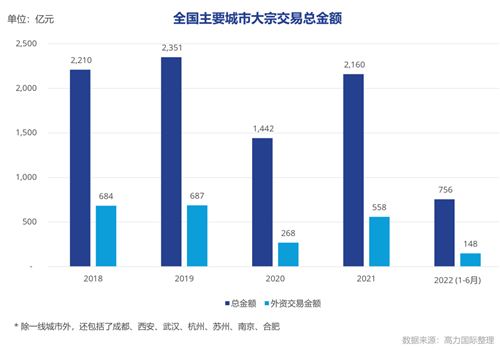

2022年上半年全国大宗交易市场依然活跃

2022年1-6月全国大宗交易成交总金额756亿元。资产类别中包含物流、产业园在内的“新经济资产”成为境内外机构投资人的首选;公募REIT的成功发行及未来的扩容、扩募进一步加强了这一趋势。

长租公寓结合国家的税收优惠政策,对投资人吸引力会进一步增加。已有投资人开始布局保障性住房、改造类项目及R4用地开发类项目。

写字楼方面,自用买家为当前写字楼大宗交易市场注入了活力,主要涉及金融、能源及服装纺织类行业。

元宇宙系列之从上海官宣元宇宙战略说起(王政 高力国际咨询服务中国区董事总经理)

数字化转型赋能实体经济全面升级

作为数字经济创新发展的关键载体,元宇宙已逐步进入顶层规划的视野。截至2022年6月,全国已有7省17市地方政府发布元宇宙建设规划,上海也将元宇宙列入重点切入的四个“新赛道”之首。

漕河泾元创、张江数链是上海全力打造的两个元宇宙特色园区;数智南大、G60松江信创产业园定位数字经济特色园区。

未来,元宇宙将更广泛地应用于实体经济场景,从数智城市、赋能文旅和感知场景三个维度,自宏观到微观地全面渗透到入城市生活;这将不仅推动未来社会的高质量发展,也赋予物业市场重要的创新契机。

各类地方、企业、园区、资产业主,如何抓准元宇宙赛道的切入点,在产品打造、营销创新和服务升级等方面上创新,将成为能否成功转型,提质增量发展的重要影响因素之一。

来源:高力国际

编辑:wangdc