��������д��¥�г�

�������������������ɹ� λ��ȫ���ڶ�

�������ڵ�������Ӱ�쵼�²�����Ŀ�����Ƴٽ����������2022���ϰ��깲¼��6����Ŀ����38.7��ƽ����������Ӧ���У�����ǰ��Ƭ����Ϊ�ۼ���

���������г����������������Լ��Ƽ���ҵ�������Ӱ�죬���ȼ�ͬ�Ⱦ��л��䣬������������Ȼ�ɹۣ�����ȹ�¼��23.5��ƽ���ף�λ��ͬ������ȫ���ڶ��������г�����һ��ˮƽ�Ļ�Ծ�ȡ�

�����Ƽ��ͽ���Ϊ�г������������������幱�ױ��������ɡ�����ҵ����Ӱ�죬�Ƽ���ҵ����ͬ�Ƚ���15.1���ٷֵ㣬¼��31.6%������ݶϸ������۽��ڿƼ��������Լ����̣�ͬʱȷ��¼�ÿƼ���ҵ����İ�������һ���棬���ڰ���������ҪԴ�������кͻ���Ϊ�Ĵ�ͳ������ҵ�����š�רҵ����ͷ��ز��������������е�������λ���������ռ��Ϊ9.6%��8.3%�������г���������ӦӰ�죬�����ʰ���Ȼ�������0.6���ٷֵ���17.2%��ͬ��¼����3.7���ٷֵ�ĸ��ƣ�������Ŀ�ڲ������ʱ��ַֻ���

�������ڼ�������ҵ��Ȼ���г���������������ռ�ȳ�9�ɣ�¼������������ƽ���������ס��ӳɽ�������������Ǩ�����Գ�6��ռ��Ϊ�г�����������������Ǩռ��Ϊ41.7%����Ϊ�ɷǺ�������IJ�ҵ¥���Ǩ������

��������棬�����鷴�����Ƽ���ҵ����������������������ģ������ҵ���Ը�����������̬Ӧ���г��仯��������ٴ�������������ӳ������ڣ���������Լ���ǰ�����ͻ�����ǿԭ���⻧����ȡ��ܴ�Ӱ�죬�г�ƽ��������ϰ��껷��¼��0.6%���µ�����ÿ��ÿƽ����186.5Ԫ������������ʵʩ���棬��Ҫ��������Ϊ������ҵ��С��ҵ�Լ������ҵ��¥����������ڹ����Ե����ߣ��ڰ�����ڲ�δ¼�ô������������������İ������ɴ˿ɼ����߶�������Ӱ�����ޡ�

����CBRE���ڹ��ʼ�������|�칫¥�����������ʾ��δ�������£��䲿����Ŀ�Ƴٽ����������ս��蹤�ڣ�Ԥ��������Ӧ����Ȼ����70��ƽ���ף��ֲ���Ȼ��Ϊ�ܼ�����Ҫ�������ɽ��������棬�Ƽ���ҵ������ܽ�������Ϊ��һ��������Դ�ĿƼ�������������Ԥ�������г������ʽ������ߡ��������������ȶ������Ľ��ں�רҵ����ҵ�������ԿƼ�����������������Դ�������Զ���ʻ���뵼�塢���ܡ��羳���̵�������������ţ��Լ��������ڿ�����Ч��������ƾ��飬�г����ڳ���δ�������������ֽ��ֹ�Ԥ�ڣ����������������ҵ��ַ�������ӵ����صļӳ��£�Ԥ���°��꾻������Ҳ����Ϊ�ɹۡ��м��ڴˣ������Ȼ�����������������ҵ���ƻ��ӳٵ�Ӱ�촦������ͨ������������С��

��������������ҵ�г�

���������ʱ��ֵ�λ ����Ʒ�������ȶȲ���

����2022���ϰ��꣬������Ӱ�죬������Ŀ�Ƴ����У���¼��һ������Ŀ��ҵ��Ϊλ�ڸ��������̾������ֹ������ģ�Ϊ�г�����7��ƽ����������Ӧ��

������������Ӱ�죬��������������Ŀ��������ס���Լ�������Ŀ���ȶ���Ӫ�������г������ʰ���Ȼ�����Ȼʵ����0.2���ٷֵ�ĸ��ƣ���������ĩ������3.7%�ĵ�λ��������������ã��ϰ��깲¼��8.2��ƽ���ľ��������������пɣ�ͬ������

��������棬һ����ĩ�����鷴����������������ҵ������У�����λ�ڹ�Ӧ�ܼ�����Ĺ��������ھ����̼��µ���������������⻧����������ԣ�������������������ߺ����ѹ�����ʩ�������Ѷ˵�������2022���ϰ�������������ҵ�г���ƽ����Ƚ���0.2%��ÿ��ÿƽ����19.8Ԫ��

����CBRE�й���ս�Թ��ʲ�|��ҵ��ѯ��������������ʾ�����Ų�����Ŀ�Ƴٽ�����Ԥ�ƽ��г���70��ƽ����������Ӧ���У��μ�����������������ռ�ȸ��롣��Ȼ����Ӱ�쵼�¸��������ĵ�Ԥ�����⻧��������ʧ��������Ӱ�����ޣ����ͬʱ��������Ч������ܿ���״������Ʒ�Ƽ�ǿ�Ի����г��IJ���Ҳ����һ���̶������������г���Ծ�ȣ�Ԥ�������г�����������������������Ȼ���ֽϵ�ˮƽ������������Ʒ�����Ѳ���������ʩ�������ѻ������ڴ�Ӱ���£�Ԥ���г�ƽ������������������⣬�ں�����ʱ����ҵ��Ҳ��Ҫ�Ը��ӽ�ȡ����̬�������������������������������⻧��

���������ִ��г�

��������������� ����������

����2022���ϰ��꣬�������ʸ߱���г��Ѿ�����3������û��������Ӧ���У���Ӧ��ȱ������

�����ȶ������������������г������ʳ�����λ���У�2022���ϰ��������г������ʱ�����0.4%���г���λ�����ȳ�ƽ�������ڶ����������Ч�Ŀ��ƣ����߱����Ŀ�������ȶ���������Ҫ��Դ��3PL�����̼��羳���̵ȡ�

��������Ӧ����г�̬���£�������������ص㣺���ȣ��ͻ�Ѱ�������������ԭƬ���������⣬�����������⻧������Ϊ���ԡ���Σ��⻧Ѱ����Ҫ������ǰһ�����Ƚ��С��ٴΣ�����Ѱ�ÿ��Գ���ĸ߱��ʱ����ת��Ѱ���������ڳ�����¥�ֽ������������Ȼ����أ���Ὣ����ת�������ܱ߳��С�

������Ȼ�������飬�����������г������ع���Ӧ���ּ��������г�ƽ������ȶ����ǣ��ϰ���ƽ���������1.1%��ÿ��ÿƽ����48.0Ԫ��

����CBRE���ڹ��ʼ�������|��ҵ�ز������˳½����ʾ��δ�������£�Ԥ�ƽ���һ��10��ƽ����������Ӧ���У���Ȼ�����������г�����Ӧ��ľ��档����������������Ŀ��������Լ��������Ѵ̼����ߺʹ�ʩ��ʵʩ�������ۡ����̺͵����������������鱣���ȶ������������г���Ĺ���״������������ƽ������ȶ�������������Ҳ�������ڵ�λ�������������������������������ԣ������˲������ǽ����Ӷ�ݸ�ͻ������������ִ���ʩ�г��������ݡ���

������ҵ���г�

���������ʼ������� ����������ͦ

����2022���ϰ���¼��һ��λ�ڹ��������ķ�˽ֵ����з��칫��IJ�ҵ������ʹ�ã�Ϊ�г�����10��ƽ����������Ӧ��

����������Ӱ�죬�ϰ��깲¼��10.6��ƽ�����������ɣ����ȼ�ͬ�Ⱦ��������䣬�������г���������Ȼʵ���˸��ƣ�ͬ���½�1.2���ٷֵ���11.4%����������ֽϼѡ�

���������г�����������������ҵ������Ҫ���Ը߶�����ҵ������ҽҩ�͵�����Ϣ�����顣�з��칫��������3C���Ӳ�Ʒ��ҽҩ��������ѧ���Ƽ���������ҵΪ�г�������������ҽҩϸ������۽�����ҽҩ��ļ���ʵ���ң���3C���Ӳ�Ʒ������Դ�ڰ뵼���������ṩ�̣��Ƽ�����������ΪӲ������ҵ����ҵд��¥�Ӱ��������ԿƼ��ͽ���Ϊ�������Ƽ�ϸ�־۽��ڻ������������Լ����̵���ҵ����������۽���Ͷ�����ƺͻ��������ڡ��ӳɽ�������������Ǩ�������������г������й�ҵд��¥���г�������������ǨΪ������

��������棬�ϰ���������Ӱ�죬ƽ�����0.3%��ÿ��ÿƽ����99.0Ԫ����ͬ�������г������ַֻ�������������Ϊ�����ȶ���������һ��ϳ�����𱣳�ƽ�ȡ��з��칫������½�0.4%��ÿ��ÿƽ����73.9Ԫ����ҵд��¥���г���¼���˻���0.3%���µ���ÿ��ÿƽ����150.6Ԫ��

����CBRE���ڷֹ�˾�����ܾ�����ΰ����ʾ��δ�������£�������Ӧ��Ȼ���棬��ҪΪ��ҵд��¥�����ֲ������ڵĴ����Լ������÷��Ƭ��������������IJ��������ų�������Ŀ�Ƴٽ�����Ԥ��δ������������3C���Ӳ�Ʒ��ҽҩ��������ѧ���Ƽ��Լ�����ҵ����ҵΪ��������������������һ���ִ������ָ����ҵ��ר�������ƶ��£�������ҵ���γ����ع�Ӧ�Թ�ҵ�õ�Ϊ���ľ��棬��������ӦҲ����������ͨ�������Ԥ��δ�������ҵ���г���ӭ����50��ƽ����������Ӧ���С��������Լ��Ƽ���ҵ���ߵ���˫������Ӱ�죬Ԥ��ȫ�����ʲ�ҵ�������ʽ�С��������������Դ�������ͨ��������������խ��

����Ͷ���г�

������Ԫ����ҵ������� д��¥���׳��г�����

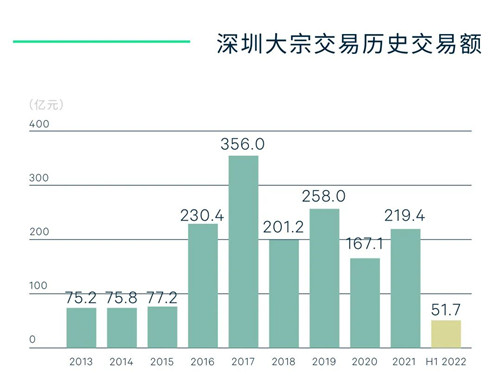

����2022���ϰ��꣬���ڹ�¼����9�ڴ��ڽ��ף������ܶ�Ϊ�����51.7��Ԫ��������Ӱ�죬����ͬ�Ⱥͻ��Ⱦ��������䣬����Ȼ����һ����Ծ�ȡ�

�����г��ɽ���Ҫ��������ҵ���ɣ�����д��¥����ҵ��ҵ���������ġ�д��¥�ɽ�����ռ�ݾ���������λ������ռ��Ϊ70.0%����Ҿ�������ҵ��ϸ�����Ͷ�Ԫ�����������С��Ƽ���˾��ҽҩ��ҵ��ʵҵ��ҵ�ȣ����������Լ�����17��Ԫ���Ҿ���ȡ�ʲ����ķ�ʽ���У���Ϊ�����ͣ���������������Ŀ�Ķ�Ϊ����ҵ�ܲ���ַ�ڳɽ���ҵ���������õij��з�չƽ̨�Ͳ�ҵ�ṹ��Ȼ�����ڶ���ҵ�Ͽɣ��������ͺ�����չ����ҵ����������������������ҵ����Ϊ��ҵ��ҵ���������ģ�����ռ�ȷֱ�Ϊ15.5%��14.6%��

�����г��������巽�棬�ϰ�����Ҿ�Ϊ��ҵ���������ἰ��д��¥����⣬�������Ľ���ҵ��ҵ����ҷֱ������Ϻ���������Ӫ���Լ��Ƶ���Ӫ��ҵ�������ҷ��棬д��¥�ɽ�Ϊ���Ľ��ṹҲ����̳�Ϊ���ڴ��ڽ����ϰ������ҵ���Ҫ���ɲ��֣�ռ��Ϊ53.5%��

�����ɽ������棬�ܹ�ҵ��ҵ������д��¥���Ĵ�������������ɽ�ռ�ȳ�6�ɣ�����������д��¥���߶Ⱦۼ���ǰ��Ƭ����

����CBRE���ڷֹ�˾�����ܾ�����ΰ����ʾ��δ�����꣬������ͷ��ز���ҵ��۵���˫�����ص�Ӱ�죬�����̶����ֽ�����������ڽ��Ĺ�Ӧ�����ӣ�����д��¥��������ҵ�����࣬�Ӷ��������ڽ����г��������Ծ�ȡ�Ԥ���°����г������������ͨ����д��¥��������ҵ������Ŀ��������ľ��������ӵ��²�����Ŀ�۸�̸�пռ��Ӷ��ٳɳɽ�����ҵ��ҵ���棬ƾ���ȶ��������������ͨ��REITsʵ���ʱ��˳��Լ���ͨ�����и���ʵ�ֽϸ���ֵ��Ͷ�����ԣ��������ܵ�Ͷ���ߵ����������������ʵ�Ͷ�ʱ�ģ��������ڶ�Ͷ���ߵ��ص��ע��

������Դ������κ����

�༭��wangdc