��������д��¥�г�

����д��¥����Ż� ����ҵ��רҵ����ҵ��������

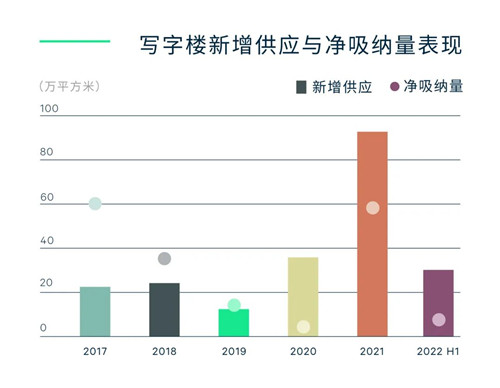

����2022���ϰ��꣬���ݹ���30��ƽ����������Ӧ����ʹ�ã���Ӧ��ͬ���½�11%�����������ҵ������ߵ�Ӱ�죬��������ҵ������������Ϸ��ҵ���ŷŻ������ز�ҵ������Ҳ����������д��¥�������Ϊ��ҵ���ϰ�Ǩ�������⻧���г����ֹ�������¥����ʱƽ����פ�ʲ������ɣ���2021���ƽ��ֵ41%�����½����ϰ��꾻������Ϊ7.4��ƽ���ף�ͬ���½�76%�����������䣬����ȫ�п���ˮƽ����ĩ����14.0%���ϰ���������ۼ�����2.1���ٷֵ㡣

�������������ޣ����ˮƽ���²�����ȫ��ƽ���������ϰ��깲���µ�1.0%��ÿ��ÿƽ����157.7Ԫ��ͬ���µ�1.7%�����м�д��¥�г��ϰ������Ϊ0.8%�����Ҽ��г������ȶ��ԣ����߽���Ϊ1.4%�����Ƴ�����Ż��⣬���ҵ��Ϊ�⻧�ṩװ��������װ����

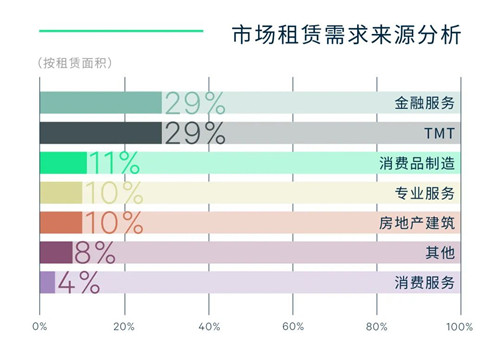

������ҵ���ַ��棬����ҵ��TMT������Ʒ����ҵ��רҵ����ҵ������Ϊ��Ծ�����ڻ�����������������ҵ�еķ������ڡ��������֤ȯ����������ֹ��ݣ�רҵ����ҵ�е���ʦ����������Ҳ��Ϊͻ�����������������齭�³�ӭ��������������ϺõĽ��ں�רҵ����ҵ�⻧������������������ԣ���۸��о�������¼�ö��ڴ�������ɽ����⻧��ҵ�������ڡ�TMT������Ʒ����ҵ������������

����CBRE���������ʼ�������|�칫¥�����˳�־�ı�ʾ��δ�����꣬Ԥ��ȫ�н���37��ƽ���Ĺ�Ӧ���С�ȫ�깩Ӧ��Ϊ67��ƽ���ף�ͬ�ȼ���28%�����Թ�Ӧ�˵�ѹ�����л��⡣ͬʱ��������Ƴ��ٽ���ҵ��չ�Ĵ�ʩ���纣�����������Ϸ��ҵ�ṩ�����Ͳ������ټ��϶�ʮ���ٿ��ڼ������Ź����Ⱦ������߽��õ���һ����ʵ�������ڽ�һ�������г����ġ�Ԥ���°��꣬����Ծ�Ƚ����������������������õ����ơ�

����չ��δ�����꣬���ޡ����ڳǺ����������½��ӭ������Ŀ��ɣ��г�����������࣬Ԥ������̸�пռ佫�����Ӵ���������Ҳ����ø�Ϊ��������ҵ���źͰ�Ǩ�ĺ�ʱ������ʱ��������Ӱ���ѹ�ֵ�����Ҳ�����õ��ͷš�

��������������ҵ�г�

���������г����������� ������Ȧ���ָ�Ϊ����

�����������³�������ַ��������������г���һ���ȵ��������ƣ����������Ż�������������ӡ����ڹ�������������Ŀ�����Ч����֮�£��ܿ�����Χ����̳������������̻��̳����ֶ���ͣҵ�����̳����������Ķ��ճ�Ӫҵ�������һ�����������̨һϵ�ж�С��ҵ�İ���������ʩ���������˶�������ȯ���������µ��������������ת��

�����ϰ������¼��һ���������Ŀ�ҵ�����̳�λ�ڻ���������ҵ�������3��ƽ���ס������ϰ�����ݹ�Ӧ�����٣������̳���ҵ�����룬����������Ȼ��2021��ĩ����0.5���ٷֵ㣬���ڶ�����ĩ��9.0%���������߸ߵ�ԭ��һ�����������鲨������һ���棬�̳��ڵ��Ĺ����У��������⻧�ĵ���Ҳ����ɿ�������ڶ�ʱ�������ӵ����ء����ſ���ѹ��������ȫ���ײ�����ȥ��ĩ�½�0.5%��������ĩ��ÿ��ÿƽ����27.7Ԫ��

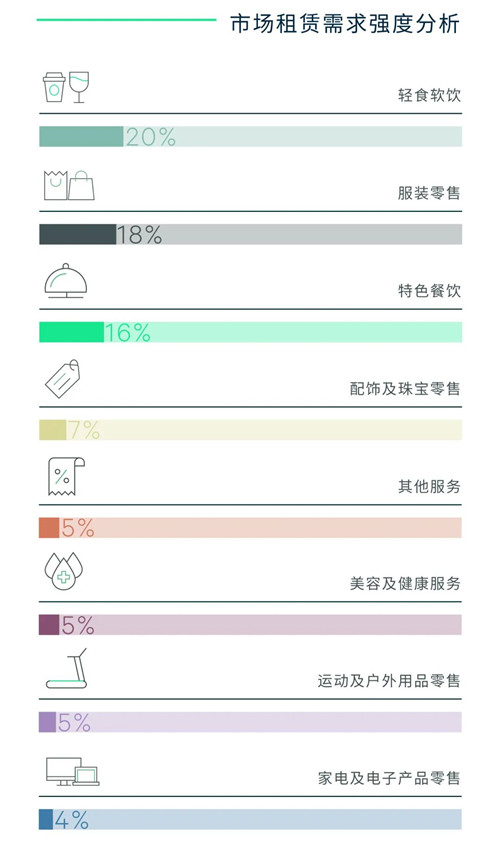

�����ӳɽ�������2022���ϰ���IJ����������ͻ����ռȫ�������ɽ���42.2%��������������ҵ̬��42.9%����ͥ����������Ҫ�����ڲ���ҵ���Ѵ�������̸�Ϊ���С�������̵��⻧�������ԣ���������������̵������������ӡ����⣬��ʳ������ռ��19.6%��ƾ����Խ�ǿ�ij�������ӭ�����������ߵ�װ���Ҳ�ܵ�����ҵ�������������У����Ȳ���Ʒ��M Stand��.jpg��Ϊ��Ծ����ë�ŷ������˻����Ҳ��ʼ�߳��������������������Ȧ������ҵ̬���棬�����ݵĹ�����Ʒ����Ȼ�������·�������������ҡ�Thom Browne��Breitling��Harmay��÷�ȡ��齭�³���ӭ�����ʻ�ױƷ�������·�������ַ�������������ҵ̬���棬ѧ�������ҵ̬����������������Դ������չ��������������ţ�������ۺ�ɳ�������꿪�ţ��Լ��ֶ��֡��������˺�Smart�����µ��Χ�塣

����δ�����꣬���ݽ����ĸ���Ŀ��Լ31��ƽ��������������ҵ��ҵͶ���г������а������óǺ����������ݵ����ʲ���Ŀ��

����CBRE�й���ս�Թ��ʲ�|��ҵ��ѯ��������������ʾ�����ų��з�չ���Ķ��ƣ��������ڳǺ�����Ƭ�����ڵĹ��ݵڶ�CBD����ҵ��չ�����������ӡ��˼ҼҾӺ�ɽķ��Ա�����̿�ҵ��Ҳ��ǿ��Ƭ���������̵������������⣬���ڳ�Ƭ����Ԥ���ĸ߶�������Χ��Ҳ�����������������ϸߵ�Ⱥ�壬����֮�����ĸ߶���ҵ�����ж����ڣ��ڶ�CBD��Ҫ��Ӧ�������ڽ��ڳ����������������㳡����ͨ��Ŧ�̳������ڷ��ǵ��¿ռ���齭�ߵ����MINI��Ŀ�����Ƹ��䵺�ϵij��߲㽨�����ݹ滮Ҳ��ӵ���൱�����ҵ�����������ʵ����ȱ���̳���Ӧ���������ڳ������Ȳ��ֽ�Ϊ���е���ҵ��Ŀ������ܹ���Ӫ�õ�����������Ϊ���ݶ���δ��������Ŀ����Ȧ��

���������ִ��г�

���������������������

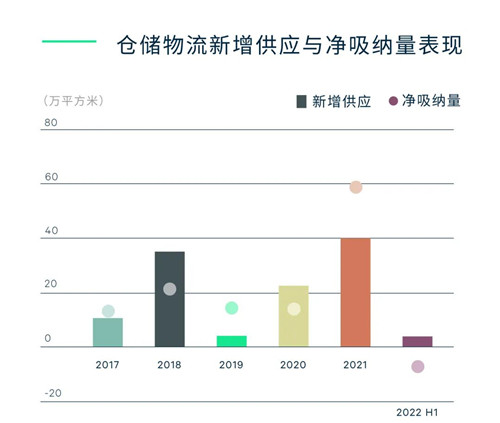

����2022���ϰ��꣬���ݹ�¼��39�ڡ���117��ƽ���Ĺ�ҵ���س��ã�¼�õijɽ����ͬ���½�44%�����У����ҡ����Ǻ���ɳ¼����ҵ�õس��á����⣬�ϰ��깲�����ڳ��ù�ҵ�ؿ��ʹ��������50�꣬ռ��Ϊ15.4%��

�����������г��������ϰ����������������һ���DZ�˰��Ŀ��Ϊ�г�������4��ƽ���ĸ߱�ִ�������۽����ɱ��֣��ܵ���������۵�Ӱ�죬1����5�¹����������Ʒ�����ܶ�ͬ���½�0.3%���������������ţ�������Ż����������⣬�ϰ��꼸�ڴ�����⻧������Լ���ڵ�ԭ������ݲִ���������Ŀ�������������������ȫ�п���ˮƽ��8.8%����2021��ĩ������4.8���ٷֵ㡣��ҵ���棬����ҵ���羳���̺͵����������ڹ��ݼ��ܱ߳��ж�¼�óɽ�������ij�羳���̽���λ�ڹ��ݱ�������Զ��������һ�����Ͳִ�����

����2021����ʢ�����ɱ��ִ������������������2022�꣬ȫ���ϰ���¼��4.5%���Ƿ����ڶ�����ĩ��ÿ��ÿƽ����40.1Ԫ������������ԣ����������зֻ����ٽ������ķDZ�˰��ҵ����Ϊ��ͦ����������Ӧ���ϴ�ı�˰��飬�������������ɶ���

����δ�����꣬���ݽ���Լ98��ƽ���������߱������ֿ�Ͷ��ʹ�ã�����53%�����λ����ɳ���ԷDZ�˰��Ϊ�������µ����λ�ڹ��ݱ����İ��ƺͻ���������27��ƽ�����DZ�˰�����Ԥ�Ϲ�Ӧ�Ŀ������ӣ������������ʽ�һ�����С�

����CBRE���������ʼ�������ҵ�ز������˵�ΰ��ʾ������������Ӧ���м������ʵ�������һ�������⻧�����Ԥ�ڷ����ı䣬���������ǵ�̬���������°���õ����ƣ�����һ���棬�����������ִ�������ͳ������⻧��פ����������͵�������λ�ô��������������ϰ�������Թ�Ӧ����Ӱ���������������������ӡ�ҽҩΪ����������ҵ�ڹ��ݸ���̬�����ԣ��������ѻ�ů���ִ������������ƽ�Ϊ���룬Ԥ���°���ִ��������������Թ��ݸ߱�ִ������г���������֧�š�

����Ͷ���г�

����д��¥�ɽ�ռ���� ��ҵ�ز��ܹ�ע

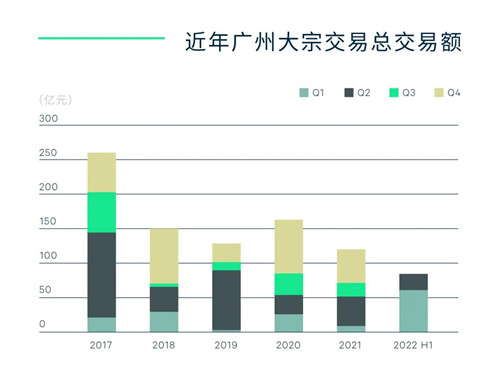

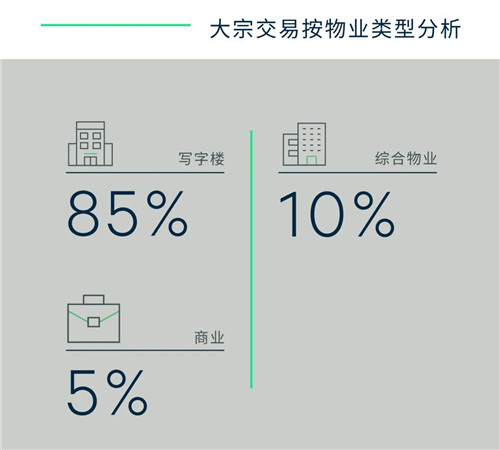

��������2022���ϰ��깲¼��12������Ͷ�ʳɽ����ܳɽ����Լ86��Ԫ����ң��Ѵ�2021��ȫ��ɽ��ܶ��71%������85%�ijɽ������������д��¥�ɽ����ֲ������ޡ��齭�³ǡ����ڳǡ�����ǻ۳Ǻ�˼���ǻ۳ǵ���Ҫ����Ƭ�������У��ڶ���������ǻ۳dzɽ��������������ֽ������ۡ����⣬��ӡ�������ϰ��깫����۷�خ��ͳ��Ƶ꼰��ҵȹ¥���ܽ��ԼΪ4.2��Ԫ���������⣬��¼��һ���ʲ����ijɽ�������һ��λ����ӵľƵ�ͱ���·�����̵ȶ�����ҵ������ϰ��껹¼���������̺�ȹ¥��ҵ�ijɽ����������ڶ����ڿ����̴��õķǺ�����ҵ������ҹ���������ռ�ɽ�����42%��������Թ�˾�������̡��ز�����ͻ���Ͷ���ߵ���ҵ������33%��Ϊ���صĸ���Ͷ���ߡ��ؿ�2021��ɽ���¼����ʱ����Ͷ�������ռ�Ȳ����ߣ��ɴ˿ɼ����ݸ���Ͷ���ߵ�Ͷ�ʻ���ڻ�Ծ��

����2022���ϰ���Ĵ�����ҵͶ���г�������2021���̬�ƣ�����Ͷ���߶Բ�ҵ�ز���Ͷ��������Ȼ��ʢ������Ѱ�Ҵ������ڿɳ��۵������ʲ������⣬�ϰ��껹¼��һ�������ʲ��ɽ����Ǽ����չ����������������ġ�ͬʱ���ɱ���Ϊ��ļREITs�����ʲ�����ҵҲ�ܵ�Ͷ���ߵ����������ѧ�Ǻ�����ǻ۳ǵȴ�ͳ����������ҵ�������ܵ��г���ע�������������¿�ʼ���Ϻ�������һ���̶����Ӻ������Գ����ǵ���Ͷ���˵ľ��߽��ȣ�һ���̶���ѹ���˻���Ͷ���ߵ�����

����CBRE���ݷֹ�˾���ܾ��������Ͷ�ʼ��ʱ��г����������ռ��ñ�ʾ��������Ϊ�й��ĸ�һ�߳���֮һ�����������ij��У�����ҵ���ӵ�м�ʵ��д��¥������������ܵ�ǰ����ӭ����Ӧ�߷壬��ʱ���ڴ�ͳ���������ٿ�������ѹ���������ڶ��ԣ����������������д��¥�Խ��ǹ������ʺ���Ͷ�ʱ�ġ�

������Դ������κ����

�༭;wangdc