优质写字楼市场

产业重构孕育新机遇 金融城将迎甲级供应

2022年上半年,向荣中心及高新创合中心交付为成都优质写字楼市场带来11.7万平方米的新增供应。受春节后疫情零星反复、宏观环境不明确及持续性行业调整的影响,上半年净吸纳量仅录得约4.7万平方米,较2021下半年显著下降64.6%。分季度看,一季度受影响最大,科技、房地产等行业调整所带来的大面积退租风波过后,净吸纳量仅录得1.1万平方米;二季度,新增供应的良好预租以及退租接近尾声共同推动市场活跃度微升,净吸纳录得约3.6万平方米,甲级楼吸纳量由负转正。因此,写字楼市场整体空置率较去年底上升0.6个百分点至18.2%。

租金方面,金融城及大源的区域价值及持续的低空置率使得租金在市场波动中保持韧性;但着眼市中心,由于商贸业、餐饮等受疫情影响较为严重的行业多聚集于此,且区域持续高空置率,部分业主以价换量,带动全市优质写字楼平均账面租金较去年底下跌0.3%至人民币83.8元每平方米每月。

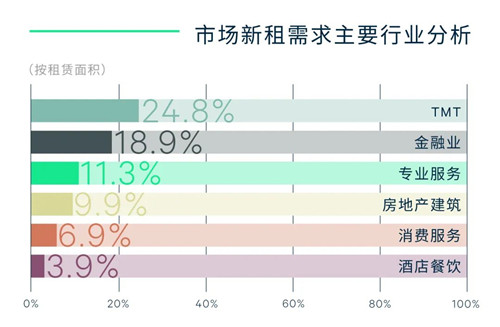

着眼新增租赁需求,TMT、专业服务、金融业为上半年前三大需求来源,分别占比24.8%、18.9%、11.3%;TMT占比进一步收缩,金融业增长显着,同比上升9.1个百分点。

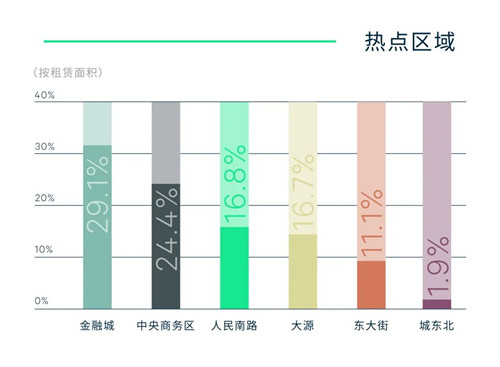

具体而言,科技行业中,工业互联网的租赁需求跨越式增长,较去年同期显着增长16.8个百分点;其中大数据、人工智能、区块链、物联网的办公需求均实现快速增长;按需求来源看,良好的营商环境培育更多本土企业入局工业互联网赛道,需求占比近2/3;此外,更多内资优质工业制造业入蓉发展,需求占比42.6%,如精密仪器、化工及自动化等;产业集聚和成本控制是区域选址的重要考量,引导上半年企业选址集中在大源、金融城和传统CBD。

金融业方面,产业集聚力吸引外省优质企业积极进驻,上半年约70%的传统金融需求为内资,其中银行、证券、保险尤为活跃;而非传统金融多为本土企业,如股权投资、融资租赁等;金融行业整体承租能力较强,超过50%的企业选择1,000平方米以上的大面积段;按区域看,金融城板块的产业集聚最强,吸引超60%的非传统金融业和超40%的传统金融业企业落户于此。

2022年5月,《成都建设践行新发展理念的公园城市示范区行动计划(2021-2025年)》发布,明确成都将着力打造城市人民宜业的示范区,并提出八大重点任务,为“数字‘智’造、数字文创、特色金融、消费中心”等领域带来发展新机遇,从而激活城市经济新活力。

展望2022年下半年,市场预计迎来约26万平方米的新增供应,成都再添招商引资的重要载体,进而有望吸引更多优质企业来蓉发展。新交付项目将集中在金融城和东大街,其中金融城时隔两年再迎甲级写字楼供应。

CBRE成都顾问及交易服务部|办公楼负责人黄璐表示,成都建设公园城市示范区,将落实开展‘建圈强链’行动、建设西部金融中心、建设国际消费中心城市等八个重点任务,塑造‘成都+’品牌,为城市产业发展续以动能;其中,数字‘智’造、数字文创、特色金融及消费相关产业将迎来发展契机,继而在未来中长期衍生办公需求,同时也推动成都写字楼的需求结构重塑。

优质零售物业市场

运营商持续加码 物业进阶社交场

2022年上半年,攀成钢区域首个购物中心环贸ICD开业,为成都零售物业市场带来约12万平方米的新增供应。着眼需求端,宏观环境不明确导致消费走低,以及疫情零星反复障碍跨城市旅游,品牌的扩张需求放缓,尤其是服饰及大型正餐品牌,市场整体空置率较去年底上升0.9个百分点至8%。分区域看,次级、近郊商圈此番受影响较大,空置率较去年底分别上升1.4、0.4个百分点;而核心商圈的空置率微涨0.2个百分点则主要是因为业主主动性的大规模调整所致。相应地,全市购物中心首层平均租金增长承压,较去年底下跌0.4%;其中次级、近郊商圈的均下跌0.7%;以春盐为代表的核心商圈强者恒强,租金逆势中微涨0.2%。

尽管如此,投资者对成都市场的信心在挑战下仍然积极,头部运营商持续加码,或轻、重资产落地新项目,或项目开工建设,且物业形态亦不断多元,如西南首个万象天地、成都第三座大悦城(金牛)等。

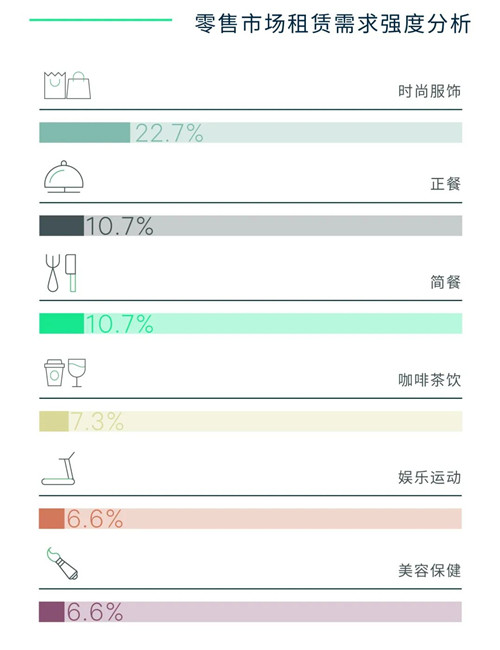

按品牌新增店铺数量看,零售业态占比42.1%,奢侈品牌布局“双店”并带来特殊业态,沙龙香氛成继美妆护肤后又一新宠品类,运动户外品牌愈发聚焦如滑雪、跑步等细分专业领域,本土潮牌崛起等;餐饮业态占比37.1%,新一轮外来餐饮入蓉扩张,咖啡茶饮多点多店布局,中式国潮点心孵化创意门店等;体验业态占比15.9%,沉浸式体验仍为主流,在融合多业态的尝试下,衍生亲子、剧场、电竞、脱口秀等更多细分场景;主力店占比4.9%,新能源汽车品牌扩张最为活跃,上半年录得新设门店逾20家。

展望2022年下半年,成都零售物业市场将迎来约64.3万平方米的新增供应,届时市场总存量将突破1,000万平方米;其中,71.5%的新增供应将落于城南,包括备受瞩目的成都SKP、大魔方等优质项目,继而有望推动交子公园商圈实现跨越式发展。

此轮疫情后,消费者诉求再次演变,消费愈发回归街头、走向社区,零售物业或将从“渠道”进阶成“社交休闲场”;同时,众多消费新趋势已站上风口,品牌方迎来迭代新周期,此轮新品类孵化进一步玩转跨界、融合,以及吸纳更多生活新理念。运营商方面,自持型“盒子+街区”和大型公共区域成为物业开发或改造的新趋势,旨在从品牌租户、消费场景、运营时间等多方面实现增值效应,从而提高区域及物业整体的休闲、社交属性,借此也或将引导业主在业态及品牌组合上探索新的排布规律,深度衔接空间与品牌以打造全新生态。

品牌方面,零售和餐饮休闲品类互补,增强消费者到访及驻足,这也衍生零售业态更大的店铺面积需求;餐饮品牌对店铺的休闲区域也愈发看重,特别是外摆或公区的户外空间,“不止于铺”的趋势对店铺规划提出新要求,且对物业运营时间亦可能有延长的要求。最后,从品牌孵化的角度看,构建无数个生活方式及消费群体的“社群导向”趋势愈发明显。

CBRE西南区战略顾问部负责人邹丽娟表示,毋庸置疑,上半年头部运营商携优质零售项目持续加码成都的举动折射出市场各参与者对本地消费市场的积极信心。依托成都发展公园城市示范区,零售物业市场的地理和物业空间迎变革;同期,存量物业紧追时代风潮作改造升级,重新定位及重构空间,创休闲、社交的新目的地。零售商方面,品牌社交、社群消费等将不断引领趋势。

物流仓储市场

供应链韧性增强 全渠道助需求增长

2022年上半年,成都仓储物流市场迎来四个新项目交付,新增供应约16万平方米,主要集中在青白江、龙泉园区。着眼需求端,年初季节性波动引发的退租,及消费因宏观环境不明确而走低,使得上半年净吸纳量仅录得负值,但二季度市场初现回暖迹象,需求转正。因此,全市高标库整体空置率较去年底上升3.5个百分点至9.9%;但核心园区双流、新都仍维持低空置率,分别为3.6%、2.7%,愈发紧俏的可租赁面积带动租金稳中有升,较去年底分别上涨0.7%、0.8%,继而带动全市平均租金较去年底上涨0.6%,至人民币22.5元每平方米每月。展望2022年下半年,市场还将迎来约30万平方米的新增供应,特别是天府机场空港园区将拉开序幕。值得注意的是,本季度录的一笔里程碑性的中西部物流资产包大宗交易,折射出投资者对市场的持续信心。

着眼需求端,电商需求仍为主导,占比37.8%;制造业占比较去年增长5.6个百分点至17.6%。结合仓储需求的四大核心驱动力,全渠道零售、高效率运营、供应链韧性和上下链增长,未来供应链韧性及电商消费或将是成都本地仓储需求增长的重要驱动因素。

首先,不断完善的基础设施和“双循环”的推进共同增强西部供应链的韧性。目前,中欧班列(成渝)开行量突破2万列,占全国中欧班列累计开行量约40%,成为全国开行量最多、开行最均衡、运输货值最高、货源结构最优的中欧班列,在“一带一路”建设中发挥关键作用。加之“双循环”的积极推进,成渝两地将更加紧密合作,保持班列多路径、多通道安全稳定运行,持续打造外向型产业集聚地。特别值得注意的是,货品结构也不断升级,班列货物类型已逐步升级到如今的汽车、家电、新能源产品等高附加值货物。

其次,疫情零星反复及消费创新模式激发电商需求。一方面,疫情催生的新一轮在线消费需求推动相关交易活动在上半年增长,特别是生鲜电商衍生更多的冷库需求;另一方面,2022年首要的需求驱动力之一可能是租户将会保持较高的库存水平,而临近交通枢纽及人口稠密区域的零售商及第三方物流商将会持有这一部分库存。与此同时,此轮疫情推动零售商全渠道战略创新,线上消费普及率或将进一步攀升。如零售商加大全渠道科技的投资,为不断增长的在线购买和可能出现的需求高峰做准备等。

CBRE顾问及交易服务部|产业地产负责人王蒙豪表示,未来,产业链资源重塑,先进制造业、生物医药、新经济将积极发展;依托中欧班列(成渝)、西部陆海新通道、双机场等基础设施,供应链韧性不断增强;得益于全渠道发展、消费规模及新型创意模式,电商需求将稳定增长,中西部产业地产迎来新机遇。

投资市场

存量新生愈发关键 重资产投资引关注

2022年上半年,成都投资市场录得六笔大宗投资交易,成交量创近三年同期新高。按标的物看,50%为写字楼。

5月,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》,就盘活存量重点领域、盘活方式、政策支持、资金保障、风险防控举措、组织保障等提出具体意见。历经数年发展,目前成都优质写字楼规模已居全国第五位,仅次于一线城市。然而,早期交付的楼宇在硬件、运营等方面均面临较大的市场竞争压力。目前楼龄十年以上的楼宇数量达到36栋,成都已逐步迈入存量时代。另一方面,随着成都的城镇化建设不断提速,到2022年末,预计成都的城镇化率将突破80%。城镇化及工业化进程将极大地推动城市产业能级提升,继而衍生对产业载体更为迫切的需求,尤其是“十四五”期间,发展高能级总部经济是成都现代服务业的重点工作之一。

因此,不断增长的产业落地需求与存量物业老化之间的矛盾推动焕活存量成为楼宇经济下一阶段的重点工作。老旧物业亟待重塑二次生命以继续承载产业发展需求,其面临的硬件老旧、运营不应时及业态错位等问题制约其吸引企业落地,继而抬升城市产城分离及中心城区产业空心化风险。比如,部分物业早期定位与当下市场需求错位,亟待重新改造及规划定位,如老旧商业、厂房改造成办公空间等,以重塑载体的经济效应。有鉴于此,中、轻资产投资、硬件升级、完善商务及商业配套及多样化办公产品组合均是盘活存量资产的重点方向。

图片

“成渝双城经济圈建设下,成都城镇化率将持续上升,随着时间推移与空间扩容,更多存量楼宇将产生。同时,产城人融合发展的迫切需求也推动焕活存量成为楼宇经济下阶段的重点工作,存量物业有望通过中、轻资产投资或硬件升级等措施置换承载新能。”

来源:世邦魏理仕

编辑:wangdc