������ȥʮ�꣬�����ز����й����ز��г���չ��졢�����ֿ��ȵİ��֮һ��������֮�����ȶ����ɲ����������۰Ĵ�������չ�滮��Ҫ�������¼�ơ���Ҫ�����İ䲼Ҳ��һ�������˴��������ǵIJִ�����������Ͷ����ѯ�������������ոգ���һ̫ƽ��ά˹�о�������������������ָ������ʾ������֮�£������������ز��г���𡢼۸�˫�������г����ɻ��ȡ�

�����г���Χ���ȣ������������ز��г���𡢼۸�˫������������������ָ������ʾ��2010���ϰ�����2020���ϰ��꣬�������������ָ��ʮ�������97.5%����197.5����۸�ָ������157.1%����257.1���������������ָ����������ͬ�ڼ�д��¥���ָ������45.9���ٷֵ㣻�����г��۸�ָ������������Ϊ������ǰ���������ں���81.7���ٷֵ㡣

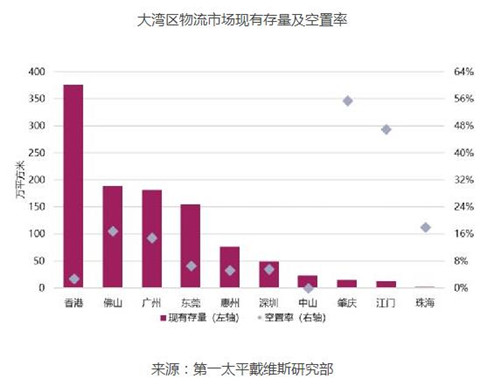

���������ݸ�ݳ��а����������������������а�������Ը����ԡ�����2020���ϰ��꣬�������߱���ܴ������������ţ���1,078.8��ƽ���ף�ƽ��������Ϊ9.5%�������а���������ִ����������������������������������Ӧ���У���֮������Ŀ����ټ�ͨ�������Բ��㣬2020���ϰ���ð��ƽ��������������16.0%������ݸ�ݳ��а������н���ǿ�������������¼��7.0%���µĿ����ʡ�

�����ܵ������÷�չ������Ӱ�죬��ǰ��ɽ�����š�������а�������г���ģ��С�������г�����ȽϹ����ݸ�ݳ��а�����Բ��㡣2020���ϰ�������Խ��š������г�������ɵĸ�����Ҳ�ϴ���������������Ҳ��Ϊ������������������У���ǰ�麣�г������߸�Ϊ��һ���Ҹ���Ĵ�����δ��������ܱ߳��е�DZ�����������ʱЧӦ��

�����г�����Ӧ�����λ�������ڵس��������óɱ�ǰ��λ��2020���ϰ��꣬��������óɱ��������ÿƽ����ÿ��135.5Ԫ��������֮�ף����ڹ�ȥʮ��䣬�����ڵس��м������óɱ��������������ڡ����������óɱ����������ڵس��е�ǰ��λ����ĩ�ֱ�������ÿƽ����ÿ��57.0Ԫ�������ÿƽ����ÿ��39.6Ԫ��

������ǰ�����������ز��г�����ʮ�������ֵ�ڡ������о���ʮ���У��а˸����в����������ĩ�ڡ��������¹ڲ���������������ҵ���������������Ԥ�ڣ�����Զ���������Խ����ھ��ò�ҵ�ṹ��չ�������г���ģ׳������š�����������⣬���Ǿ�����Ŀ����Ͻ���˱���������ͷ��

������ǰ�������߱���д�����Ӧ��״̬�����ܴ������ܴ���Ԥ����2022���1,346.1��ƽ���ף������ݵط����÷�չ�滮������Ҫ������ij��з�չ��λ��δ����Ӧ����Ԥ�����������������������

������Դ��֤ȯʱ��

�༭��wangdc