������Ѷ��Ѷ 2020��7��23�����磬ȫ�����ز��̻�д��¥�ֻ��������õع㳡�ٿ�ȫ�����ز��̻�д��¥�ֻ������᳤�����ᣬ����Ϊ�������г��������̰�δ�����۽����߹������볣̬����������ҵ�ز��г����Ʒ�����Ӧ�ԣ���ȡҵ��ר�Ҷ���ҵ�ز���״�ķ����ͽ������̽��Ԥ������ҵ�ز��г�δ�����������Ӧ�ԣ�������ҵ�ǻ���������������ҵ�������������ƶ���ҵ�ز��������ů��

����ȫ�����ز��̻ḱ���鳤��д��¥�ֻ�ִ�л᳤�������ֻ��顣

������������ܲðױ�Ƽ�����ڽ֣��������õ�����˾���ܾ�������ݼ���пƲ��Ƕ��³���Ө�ԡ��к���ҵ������˾�ܾ�������֡����ź�ҵ���й��𣩸��ܾ������ܾ�����ҫʢ�������ܾ�����ҫ������õػ�������д��¥���ܾ������緼���η�O�Ŷ��³����ơ���ó��ҵ�ܾ���κ�������ӳǸ߿Ƹ��ܲ����ϡ�¡�ս�����ҵ��չ����˾���³����㡢Զ����д��¥��ҵ�����ܾ�����־����������ü��ž��������ܾ������贡��������ʻ����������ܾ��������������������о�������½����������û��������̰�Ӫ���ܼ�����͡�Զ����ҵ�ز���ҵ���ܾ���������Ĭ�����������Ļ��Ƽ���չ����˾���ܾ���Ф����������ҵ�������������ܾ����̷����������õع㳡Ӫ���ܼ���ΰ��30��λȫ�����ز��̻�д��¥�ֻḱ�᳤���������²λᲢչ�����еĽ��������ۡ�

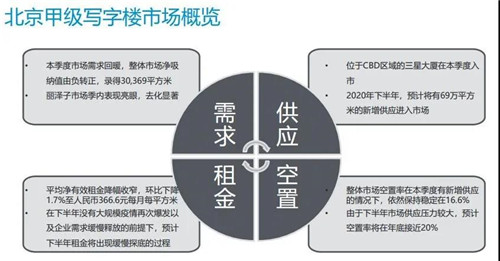

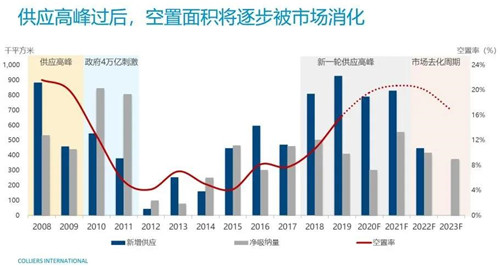

�������������о�������½���������������ݽ������г�����������Ӧ�����ˮƽ�������ʵȶ���ǶȶԶ����ȱ���д��¥�г�����ȫ��λ��������������ʾ������д��¥�г���������ʻ����Ź�Ӧ����ή�����ﵽ�ߵ㣬����ߵ����2021����֡�֮�������������г�ȥ�������ڣ����ˮƽ��ʼ����̽��״̬������2021��������̽���Ժ������г���������ů��״̬��

����������½���ݽ�ʵ¼��

����½������������ǽ�����������¸��µı���д��¥�г��Ĵ���������μ���ҷ���һ�����ǵĽ����

��������һ���ȱ���д��¥��������Ϊ-8���ƽ���ף�����һЩ��ҵ�Ӽ�������д��¥��ʼ���Ҽ�д��¥��������ҵ�����а�Ǩ�������г�������������3��+�������г��������ָ����г���ʼ�����黺�ͺ���ֳɽ������ȥ�����������ǵ����ú�Ԥ�⣬�����г�Ϊ-1.4����������Ȼ��ů�����Dz�û����������Ļ�ů������ô�ع˷ǵ�������Ҳ�Ǹ���������ǵ����֮����һ�����Ⱦ�����ֱ�ӷ������������������ɻ��Ǹ��ģ����Կ���Ŀǰ�г�������Ȼ�DZȽ�ƣ����

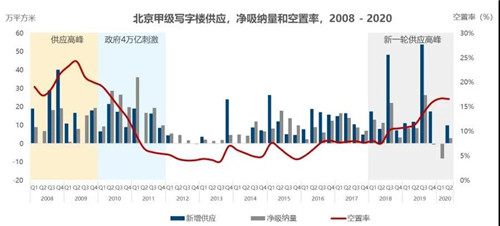

������Ӧ��2018�꿪ʼ�������빩Ӧ�߷壬��2018��-2021�꣬������Ӧ�߷�ֱ���Ƹ߱���д��¥���������������ǽ����ϰ������У��°����ӭ��ȫ��������Ŀ������������70��ƽ���ҡ�

���������ʣ�������Ȼƣ������ҵ�������������ɱ���Ȼ�ǵ�һ����Ҫ�أ������г���ֹ��Q2��������16.6%������°���������Ŀ�����У�����������������û��ǿ��������Ԥ�ƽ�����ױ���д��¥���ôﵽ20%�Ǵ�����¼���

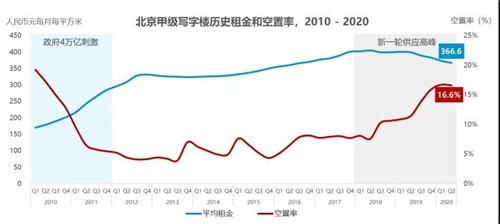

������𣬻����½�1.7%�������������366Ԫ/��/ƽ��������ƣ��������Ӧ������������£���������ǻ���̽�Ĺ��̣����������ߡ�

�������ǶԱ���д��¥�г����˴����ֲ�������д��¥186��ƽ����778��ƽ���ң�������һ��960��ƽ���ң��Ҽ�850��ƽ���ҡ�960����ʲô�����Ϊ�����������г���ȫ��������������Ҫ������Ȳ��DZȽϴ�ģ������١�ŦԼ���ء�������������2000��3000������4000�����Ǽ�д��¥���кܳ���·Ҫ�ߡ����ǻ�������������ҵ�������˴�ŵ����������������1500��ƽ�������ң���������д��¥��1800��ƽ����������Ӧ����3300��ƽ�İ칫ҵ̬���������������Ⱥ�����400�����ҵĹ����˿ڡ�

������2008��-2020����山��д��¥��Ӧ����������ɡ������������������ص�2008�ꡢ2009��Ҳ�ǹ�Ӧ�߷壬������������ʱ��Ҳ����20%���ﵽ25%��2016�����4���ڴ̼��������г�����ȥ������2012��-2017�������г����õ���10%�����ʱ�䱱���г����ˮƽ�ʵ���ߡ���졣2018�꿪ʼ�г�������һ�ֹ�Ӧ�߷壬�м����dz����ԵĹ�Ӧ�߷壬2020��Q1���»�ɫ�����Ӵ����������ɣ�2019��Q4�Ѿ������˸������ɵ����������Ϳ���˵����������������г���Ӱ�쵽����ʲô��û�о�����Ӱ�죬�����г���û�������ʱ���Ѿ���ʼ�����Ż��������г������⻧���絽�Ҽ���������ҵ�������2019��Q4���Ѿ������ˡ�

����2012-2017���DZ��������������ʱ��2018��ﵽ404Ԫ/��/ƽ��������ߵ��۷塣�Ǹ�ʱ���ֵ�366Ԫ/��/ƽ���µ���10%���ң������������ι�Ӧ�߷忪ʼ�����������ڽӽ�17%��ˮƽ��

���������������챱��д��¥��Ȧ�����������ǡ����ڽ֡��йش��DZ���д��¥�г��������룬�dz��ȶ������³������飬Ҳû�г��ִ���Ȳ���������Ϊ��Ծۼ��˹��������ڽ��ǽ���ͷ����˾���йش��ǻ�����ͷ����˾������һЩ��ҵ���������������ҵ��

�����dz�ֵ��һ��������������½�16%��ˮƽ��֮ǰ�ӽ�90%��������Ŀǰ�����г����Ψһ��200Ԫ���µļ�д��¥���������������ݱ�����ʵҲ��ӳ����ҵ��ѳɱ�������Ҫ���ؿ�����������¥��Ʒ�ʺ��Լ۱��Ժ�������Ϊ���ѡ����������������ʩ�������ƣ�����г��Ŀ�����Ҳ���������ߣ���Ȼ�������µĻ����С�

���������Ҽ�д��¥�Ĵ�������Ŀǰ���Ҫ�ȼ�д��¥��Ժ�һЩ��12.7%�Ŀ��ã��������ȼ����˴��120Ԫ�����ֱȽϺõ���Ȼ���йش塢���ڽ֡����ǡ�

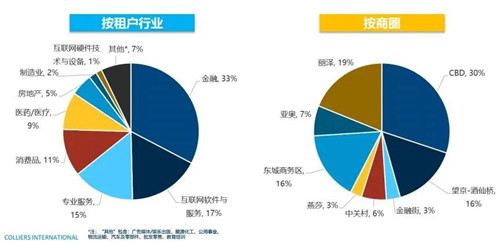

�����⻧��ҵ�����������������ɽ�������Դ��ҵ�ֱ��ǽ��ڡ�������������רҵ�����������DZ���֧�������ɽ����棬CBD�������������DZȽ��ȵ����������������ɽ�ռ�ȿ���������19%��

������һ��2020��-2023�깩Ӧ��������껹��69��ƽ���У�����83��ƽ������45��ƽ���ң����ƽ������ÿ��52��ƽ��������52��ƽ�����ڱ����г���õ�ʱ��ȥ�������ⲻ�Ǻܴ����ֽ������Լ���������ν����ڵ��ӣ�����ת�͵����ڡ�����������Լ����徭�������е�ʱ�ڣ��ᵼ�������ͷŲ��㡣���ϰ��������������������ﲻ���dz���������������Ҳû����ôǿ����Q2��������Q1�ܵ�����ѹ��Ӱ�������Q3��Q4����Ҳ����Ϊ�зdz�ǿ���ķ�������Ϊ������ҵ��չ����ͳ��ҵ��������ҵ�˴�֮��Ķ���ת����û��������ɣ���������Ҳ�������ر�ǿ�ġ��ܵ��߰�ʮ��ƽ���ɵ������Ŀǰ�����ܿ���������ʷ��������ܴﵽ80��һ�����ɵĺ���ֻ��һ�꣬���Ƿdz����˵�����

���������з��ؿ��չ������������ġ��������š�������ǣ���Щ��Ŀ���Ѿ������ˣ��°����ӭ��̩�������������Ᵽ�գ���Щ��Ŀ���з��ؿ���г���Ӱ������������һ���䣬�������Ŀ���˳�������Ļ����п��ܻ���2025���Ժ�½�����С�

��������Ԥ�ƣ���������ʻ����Ź�Ӧ����ή�����ߵ㣬����ߵ�������2021�ꡣ����ߵ��Ժ�Ӧ�߷���һ���䣬���������������г�ȥ�������ڣ����ˮƽ��ʼ����̽��״̬������2021��������̽���Ժ������г���������ů��״̬��ע�Ⲣ���Ƿ������Ӽ۸�ָ�����������������ʱ���������۸��������ʱ��û�ж����������������ů��

�������Ͼ�����Ҫ���������ݣ�лл��

������Դ����Ѷ��